キャッシュレス比率が上がってきた。ポイントが貯まってお得で、家計管理もやり易い。

さらにキャッシュレス比率を上げるためには、政府が本気になって制度整備や補助金を出すことが必要だ。

キャッシュレス比率3割を超える

「財布はお守りのように持ち歩いているだけ」。

東京都内の医療関連企業に勤める40代の男性は普段現金を使わない「完全キャッシュレス派」だ。

大抵の出費はスマートフォン(スマホ)決済のPayPay(ペイペイ)などでまかなう。

欧米に比べてクレジットカードの利用が伸び悩み、長らく「現金大国」とされてきた日本。

しかし、足元では変化の胎動も起きている。

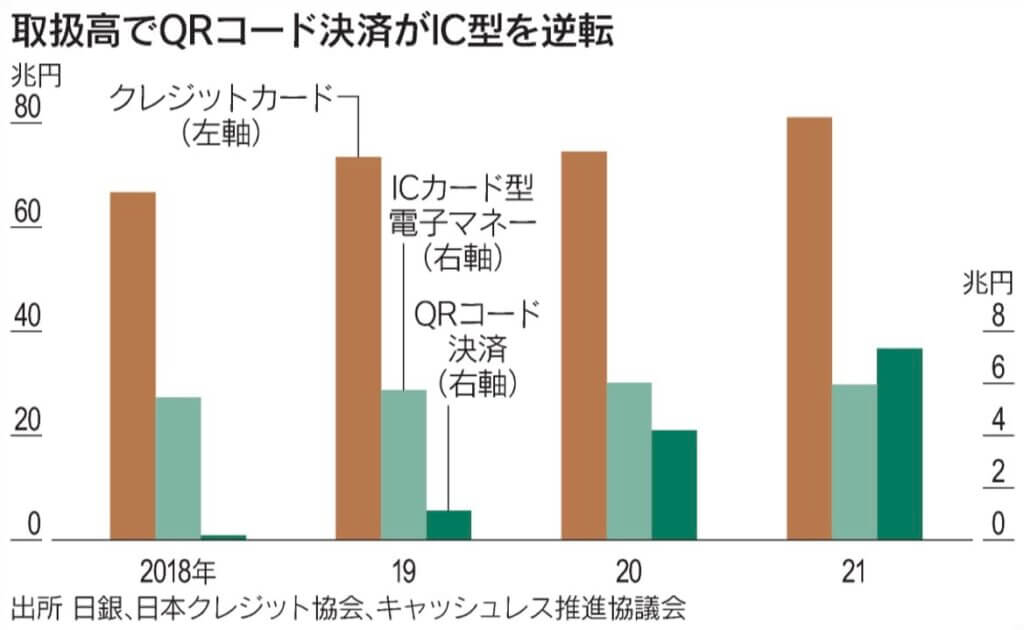

2021年のキャッシュレス比率は32.5%と、初めて3割を超えた。

中でも伸びが著しいのがQRコードを使ったスマホ決済だ。

21年の取扱高は前年比7割増の7兆3487億円に達し、Suica(スイカ)などICカード型の電子マネー(約6兆円)を初めて上回った。

現金大国ニッポン、今や昔

決済動向に詳しいインフキュリオン(東京・千代田)の森岡剛メディア&ラボ室マネジャーは「コンビニなどの少額決済ではスマホ決済が現金を超える」と話す。

中でも3分の2のシェアを占めるペイペイは「22年度の早い段階に利用者数が5000万人に達する」(中山一郎社長)勢いで、「日本人の財布代わり」の地位を固めつつある。

「現金離れ」は別のデータからもうかがえる。

財務省は15日、22年度に製造する硬貨の枚数が6億2907万枚になる見込みだと発表した。

ピークだった03年度の約13億9000万枚に比べると半分以下だ。

私たちが「令和4年」と刻まれた硬貨を手にする機会は意外と少ない。

現金の社会コスト

現金社会はお金がかかる。

東洋大学の川野祐司教授は「現在のキャッシュレス化の目的は現金取引にかかるオペレーションコストの削減だ」と指摘する。

野村総合研究所の試算によると、店舗のレジ締めにかかる人件費やATMの設置・維持費など「現金の社会コスト」は年1兆6000億円にのぼる。

ゆうちょ銀行が1月に硬貨の取扱いを有料化するなど、金融機関がコストの一部を利用者に転嫁する動きも出ており、キャッシュレス化の流れを一段と後押しすることになりそうだ。

通貨と化すポイント

消費者にとって現金にないキャッシュレスの魅力となっているのが、通常1ポイント=1円として使えるポイントの存在だ。

「ためる」「使う」といった従来の機能に加えて、投資信託を購入したり、残高に応じて利息を受け取ったりといった金融サービスも誕生してきた。

単なる買い物のおまけにとどまらず「消費者にとって、ほぼ通貨と変わらない使い勝手になっている」(野村総研の冨田勝己グループマネジャー)。

ポイントの普及で首位を走る楽天グループは19日、楽天ポイントの累計発行数が3兆ポイント(3兆円に相当)に達したと発表した。

三木谷浩史会長兼社長は「発行されたポイントの90%が使われ、楽天経済圏の人気をどんどん押し上げている」と語る。

祖業の電子商取引(EC)に加えて、楽天Gが2割を出資する西友をはじめとする店舗でもポイントを使った販促をしかけ、ネットとリアルの双方で存在感を高めている。

経済圏の争い、一段と激化

これに対し、ペイペイも10月に「PayPayポイント」を他社に開放し、共通ポイント化する方針だ。

ペイペイに出資するソフトバンクとZホールディングス傘下のヤフーはTポイントを離脱し、自前のポイント経済圏作りにカジを切った。

キャッシュレスとポイントを軸にした経済圏の争いは一層激しくなりそうだ。

ミクロネシア・ヤップ島の石貨、日本最古の流通貨幣とされる和同開珎、そして現代の紙幣――。

時代や社会に合わせて「お金」の形は変わり続けてきた。

暗号資産(仮想通貨)は決済分野では普及せず、米フェイスブック(現メタ)が主導したデジタル通貨リブラ(現ディエム)は頓挫した。

日銀など先進国の中央銀行によるデジタル通貨(CBDC)の発行は実験段階で、デジタル時代の「お金」の形はまだ定まっていない。

日銀の貨幣博物館(東京・中央)には「大勢の人が『これはお金だ』と思うものが、その時代、その地域でお金として使われてきた」という展示がある。

人々が硬貨や紙幣を使わなくなったとき、何が「お金」と思われ、誰が「お金」の発行者となるのか。キャッシュレス時代の覇者を探る。