政府・与党、「時価」との乖離に対応

政府・与党は高額なタワーマンションなど不動産を活用した相続税の過度な節税を防ぐ検討に入った。

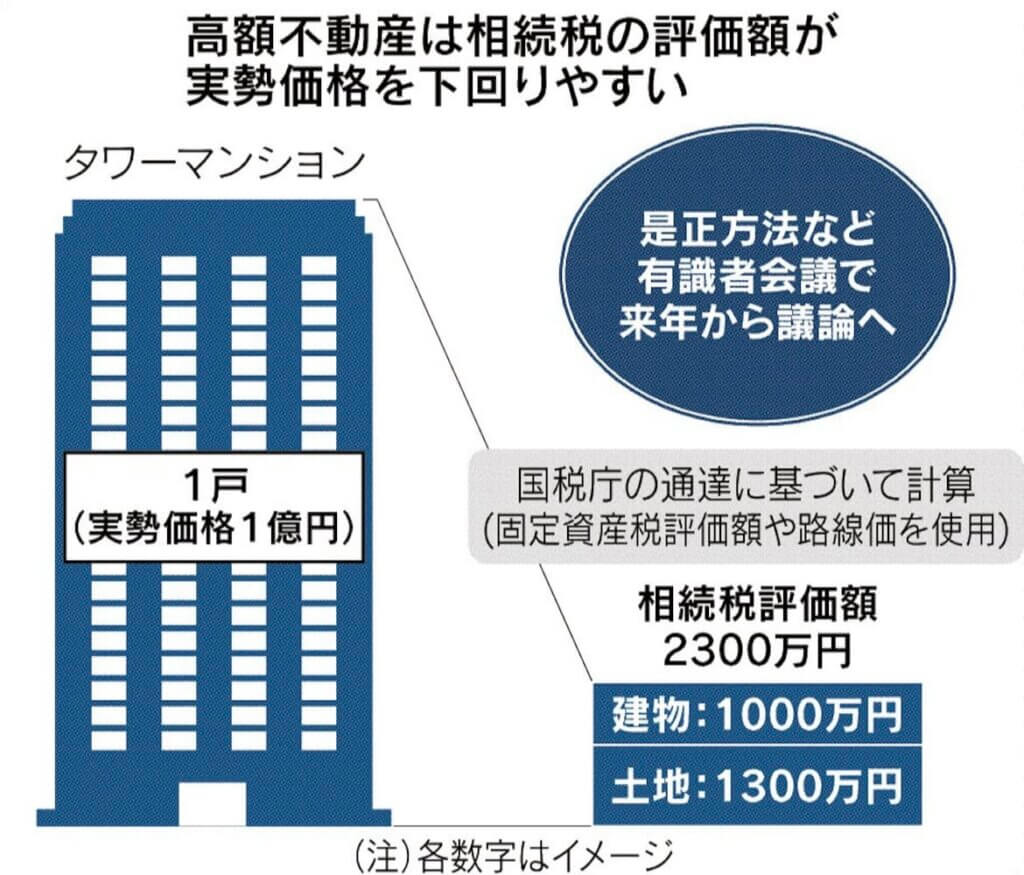

高額な物件を相続すると、申告時の評価額が実勢価格を大幅に下回る事例が増えている。

国税庁が2023年に有識者会議を設置して価格の乖離(かいり)の現状を分析し、評価額を適正な水準に上げるルールの見直しを検討する。

30日に開く自民党税制調査会で論点を示す。23年度与党税制大綱で今後の検討課題に盛り込むことを目指す。

不動産の相続税は通常、建物と土地の評価額をもとに計算する。

建物は地方自治体が建築費などから算定する固定資産税の課税上の評価額に1.0をかける。

土地は公示地価の8割が目安の路線価が基準になる。

実際の取引価格の動きが反映されにくく、地価が上がる都心部などでは評価額は実勢価格より低くなりやすい。

国税庁は評価額と実勢価格との乖離を是正する方策について議論を進めたい考えだ。

23年に学者や不動産鑑定士、不動産業界を交えた検討会で具体的に検討する。

検討会はまずどのような物件で価格の差が大きいか地域差があるかなどの現状分析をする。

早ければ23年中にも評価方法を定める国税庁の通達を改正する可能性がある。

評価方法をどのように見直すかは今後詰めるが例えば建物を評価するのに使う倍率を上げたり、近隣地域の取引価格から算定したりするなどの案を検討するとみられる。

国税庁は実勢価格が評価額を大きく上回る物件を念頭に新たな算定方法を適用する方針だ。

実勢価格が評価額をどれだけ上回れば対象とするのか、地域で差を付けるかなども今後検討する。

原則としては固定資産税評価額や路線価を基にする現在の評価手法が今後も残る。

近年の価格高騰で相続税の算定に使う評価額と実勢価格の乖離は顕著だ。

4月には相続した賃貸マンションの評価額が実勢価格より低すぎるとして国税当局が再評価し追徴課税した事案を最高裁が「適法」と判断した。

約13億8000万円で購入したマンション2棟の評価が4分の1の価格で申告されていた。

国税庁は最高裁判決も踏まえて公平な税負担を求める環境を整える。

納税者にとっては具体的にどのようなケースで従来の算定方法では乖離が大きいと判断されるかが分かりにくい面もある。

有識者会議を通じて議論を深め、評価額の算定に関する考え方を明確化することになりそうだ。