太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

日本でも来年にデジタル通貨が開始します。企業に取ってはメリット多く、浸透は早いかもしれません🤔

大手銀行やNTTグループなど74社・団体が参加する企業連合は24日、2022年後半にもデジタル通貨を実用化すると発表した。

ブロックチェーン(分散型台帳)を使い、原則として24時間取引と即時決済を目指す。

企業が負担する決済や送金コストも下がりそうだ。利用が広がれば、請求書払いなどの取引がデジタルに移行するきっかけにもなりそうだ。

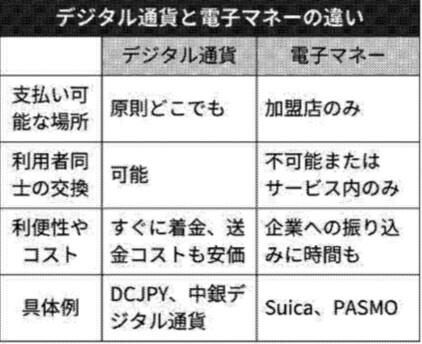

デジタル通貨とは

▽…紙幣や硬貨といった現金ではなく電子情報(デジタル)で発行・決済される通貨。現金のように買い物や送金に使用できる。いつでも手軽に使えるといった点や送金コストが抑えられる点などを強みとする通貨も多い。

▽…2019年に米フェイスブック(現・メタ)が暗号資産「リブラ(現ディエム)」の発行を打ち出した。金融当局の反発などで計画は頓挫したが、海外送金など既存の金融サービスでは不便な点も多く、企業や個人のニーズをにらみ、各国で事業会社も含めた民間での開発が進んでいる。

▽…デジタル通貨発行に向けた動きは各国の中央銀行でも広がっている。中国は「デジタル人民元」の大規模な実証実験を主要都市で進め、22年にも実用化をめざしている。欧州も「デジタルユーロ」の研究を急ぐ。日銀はデジタル通貨発行の是非は決めていないが、世の中のニーズが高まった場合に備え、実証実験を進めている。

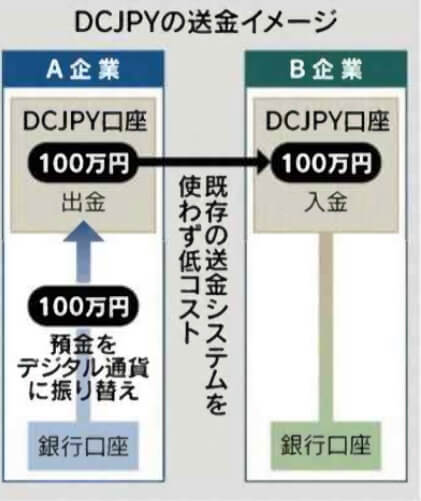

その名は「DCJPY」

デジタル通貨は現在流通している紙幣や硬貨と同じように使える電子的なお金で、企業連合が「DCJPY」と名付けた通貨の概要を発表した。

年内にも実証実験に入る。三菱UFJ銀行など3メガバンクのほか、NTTグループやJR東日本、ヤマトホールディングスなどが参加する。

DCJPYは円建てで、取引の最小単位を1円とする。まず、関西電力などが参加し、企業が支払う電力料金の決済をデジタル通貨に置き換える。早ければ22年後半にも実用化する。

その後、(1)小売企業とメーカー・卸企業の間での決済(2)地域通貨としての利用――など段階的にデジタル通貨を導入する。

行政での利用も見据える。

企業連合には福島県会津若松市が加わった。

税の納付や給付金の配布などにデジタル通貨を活用することを検討する。

同市は医療や交通など生活全般に先端サービスを導入するスーパーシティ構想を掲げている。

企業のメリット

大企業がデジタル通貨構想で連合を組むのは企業間決済業務の非効率性にある。

企業がモノやサービスを購入した際の資金決済は銀行振り込みなどを使うことでオンライン化しているが、実際には請求書払いや、売掛債権の管理など紙の請求業務が煩雑でデジタル化が進んでいない。

着金は2週間後や1カ月後といった事例が多く、資金効率が悪い。

デジタル通貨の決済・送金のメリットの一つが取引時間の削減だ。

例えば関西電力の実証実験では、需給に応じた価格の変動設定にしておき、安定需要者に対して割引して自動決済することが可能になる。

着金までの時間は数秒だ。売掛債権状態の期間が短くなる。

海外の事例

海外は一歩先を行く。

米JPモルガン・チェースは20年にデジタル通貨「JPMコイン」を発行。

すでに世界の100行以上が利用を始めている。例えば、燃料会社が飛行機の燃料を納入したことを航空会社がIoT機器で確認できれば、人手を介さずに自動でJPMコインを使って支払いが完了するなどの実例を積み上げている。

コスト削減

もう一つの利点がコストの削減だ。

DCJPYの決済・送金手数料は明らかにしていないが、ブロックチェーン技術を搭載した送金プラットフォーム「LITA(リタ)」が参考になる。

銀行間で送金する際のベース手数料は1件当たり62円で、LITAは「10~20円を実現できる」という。

既存の銀行間の決済システムは人手をかけて維持・更新している。ブロックチェーンを使ったシステムは少ない人手で運営できる利点がある。安全性についても既存のシステムと同等以上の水準が確保できるとされる。

国境をまたぐ資金取引の日本の高コスト体質は顕著だ。日銀によれば、銀行経由で200ドルを自国から海外に送金する際の顧客の手数料は日本が17・5%と20カ国・地域(G20)平均の約10%を上回る。

日銀も4月、中央銀行デジタル通貨(CBDC)の実証実験に乗り出した。

現時点では「いつでも発行できるように準備する」との姿勢にとどまる。

所見

金融リテラシーの低い日本では、デジタル通貨は個人に浸透するのに時間がかかる。

一方、企業は取引コストが低い、決済時間が早くなると、メリットが多い。大企業を中心に浸透は早いと思われる。

世界は既にデジタル通貨を使い出しているので、日本も腰が重い政府は頼りにせず、民間主導でどんどん進めてほしい。

デジタル通貨試験導入の記事はこちら

[…] […]