外国為替市場で円の下落が止まらない。先週は対ドルで3%下落し1ドル=134円台半ばと20年ぶりの安値を更新した。

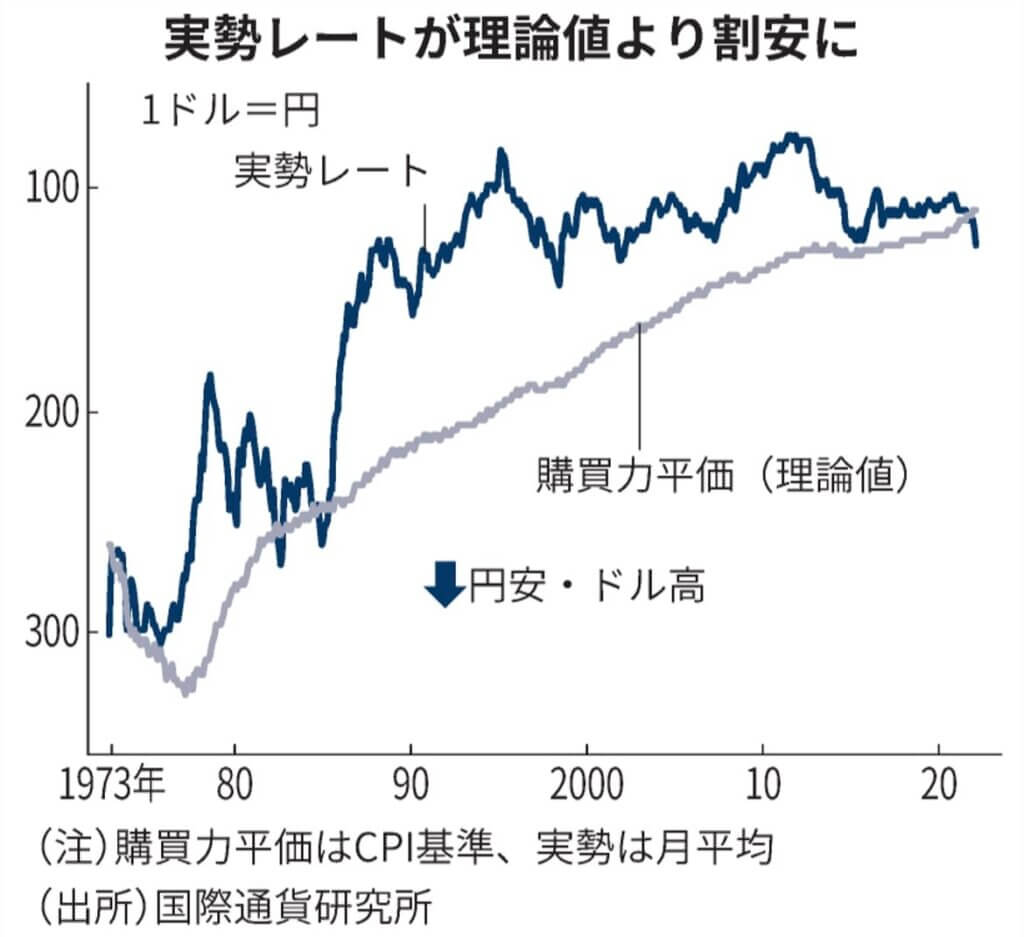

理論値では1ドル=110円であるが

物価や経済状況からみた理論値は1ドル=110円前後と試算され、実勢レートは理論値に比べ大幅に円安に傾いている。

ただ、米国の物価上昇率が高止まりし、米金利の上昇観測は一段と強まった。日米金利差の拡大を手掛かりにした円売り圧力は週明けも続きそうな情勢だ。

米国物価上昇は、ピークに達していない

「物価上昇圧力はピークに達していない」。英バークレイズは10日、5月の米消費者物価指数(CPI)の伸び率が前年同月比8.6%と市場予想(8.3%)を上回ったことを受けて、米連邦準備理事会(FRB)の利上げ見通しを急きょ見直した。

14~15日の米連邦公開市場委員会(FOMC)では0.75%と、1994年以来の大幅利上げを見込む。

日米金利差が円の下落要因

10日の米市場では金融政策を反映しやすい米2年債利回りが14年ぶりに3%台に上昇(価格は下落)した。

日米金利差が広がるとの観測から円が売られ、円相場は1ドル=135円に迫っている。

今年の円相場の下落幅は約20円に達した。

最大の要因は日米金利差にあり、2年金利の差は10日に3.1%台と2018年11月以来の水準まで広がった。マネーは運用上有利な金利の高い通貨に向かいやすい。

金利差は5月下旬にかけていったん縮小し、円の買い戻しを誘った。

物価のピークアウトは近いとの見方もあったためだ。ところが、先週末の「CPIショック」で再び金利差拡大と円の下落観測が強まっている。

『購買力平価』と比べると大きく割安

もっとも、理論値と比べた割安度も高まってきた。

代表的な理論値のひとつは内外の物価が均衡する水準を示す「購買力平価」だ。

同じ商品が米国では1ドル、日本では100円で買えれば、為替相場は1ドル=100円が妥当と判断する。

国際通貨研究所が日米のCPIから算出した購買力平価(1973年基準)は、4月時点で1ドル=110円03銭。同月の実勢値(1ドル=126円)は理論値に比べ13%も割安で、割安度合いはデータを遡れる1973年以来で最大だ。

大和証券の多田出健太氏によると、購買力平価は「基準年や使用する物価指数によって水準が異なるため幅を持ってみる必要がある」ものの、過去、CPIベースで円相場が購買力平価より割安になったのは82年と85年の2度のみ。

レーガン米大統領が「強いドル」を掲げた時代だ。

プラザ合意以降、円高進行

85年のプラザ合意以降は円高が進んだ。

物価が下がる国の通貨は高くなるため、デフレに悩む日本の購買力平価は長らく円高・ドル安に傾いてきた。

経常黒字国のため実際の円相場はCPI対比で円高傾向だった。

足元で割安度が最大となったのは、2013年以降の日銀の異次元緩和による円安圧力がある。

輸出企業が海外に拠点を移し、円安でも輸出が増えないことも要因だ。

国内に付加価値の高い産業が育たず、生産性の低迷を緩和で支える日本経済の姿を円安が映しており、物価でみた理論値に収れんしない可能性もある。

『日経均衡為替レート』では1ドル=115円

政府債務や交易条件など幅広い経済指標からみた理論値でも割安だ。

日本経済新聞社と日本経済研究センターが算出する「日経均衡為替レート」では21年10~12月の理論値は1ドル=106円70銭だった。

22年1~3月の日本の貿易収支や経常収支を反映した場合には115円60銭と、足元の相場と20円近く水準が異なる。

投機筋の仕掛けか

三菱UFJ銀行の井野鉄兵チーフアナリストは

「1日に1円近く円安が進む状況は異常。ファンダメンタルズ(経済の基礎的条件)を反映しているとは言えない」と指摘する。

金利差や貿易収支の悪化など円安材料を口実に、投機筋が円売りをしかけているとみる。

所見

日米の購買力平価では1ドル=110円と実態と20円以上も乖離がある。

日米金利差が広がりドルが買われやすいが、

理論値からはかけ離れた状況。

投機筋が円売りを仕掛けているなら、いずれ買い戻しが入る。どこかでドル資産を円転しなければいけないか。