外貨建て保険の販売急増

金融機関で外貨建て保険の販売が急増している。

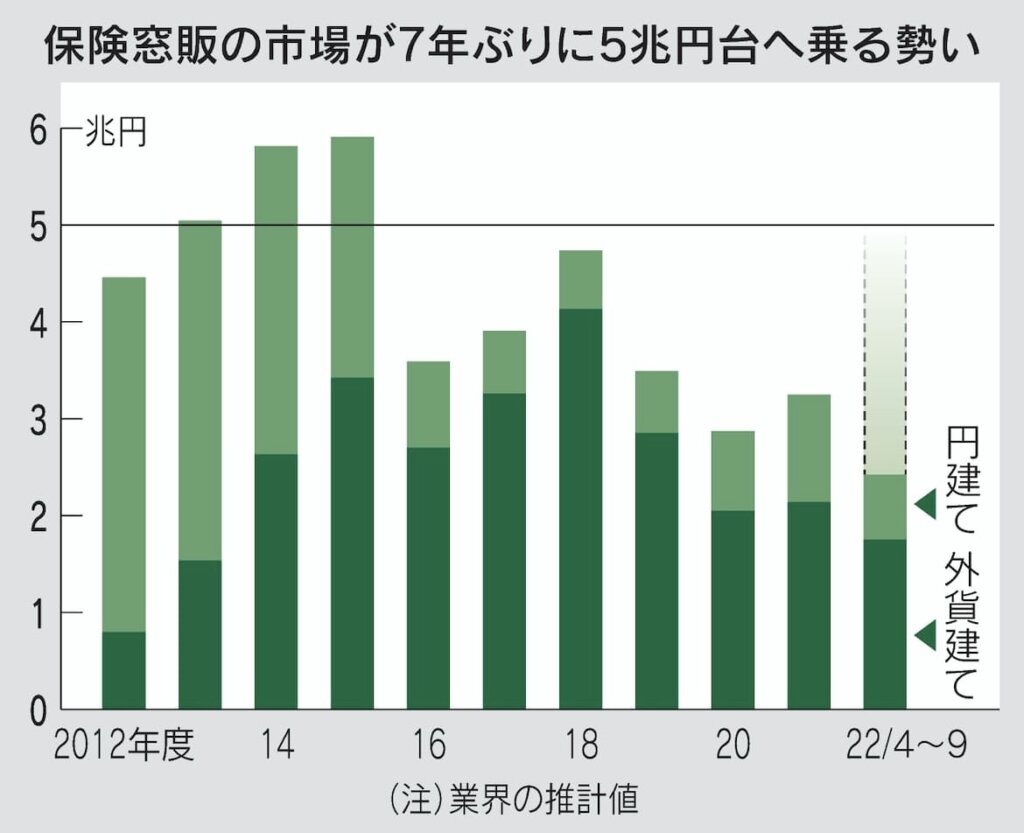

業界の推計によると今年4~9月の販売額は前年同期比65%伸びた。

ほぼ金利がつかない円預金といった運用手段に比べ、海外の金利上昇で積立利率が改善する外貨建て保険は多額の資金を引き寄せる。

足元で円は一時1㌦=150円台前半をつけたが、満期時などに円高へ振れれば円換算の受取額は目減りしかねない。

盛り上がる市場には為替リスクの危うさも潜む。

相続対策や資産運用を目的にした保険商品は、満期を迎えた定期預金や退職金の受け皿として選ばれることが多い。

銀行や証券会社が主な販売チャネルとなっている。

契約時に保険料をまとめて納める一時払い保険の販売実績を集計した推計値によれば、今年4~9月の販売額は前年同期より53%多い計2兆4000億円程度だった。

とりわけ急ピッチの金利上昇により、米ドルを中心とする外貨建ては1兆7000億円以上と65%増えた。

円建てもわずかに利率が改善して販売額は27%増の約6700億円だったが、急増する外貨建てを前に勢いの差は歴然だ。

販売を担う銀行の担当者は「米金利は最近10年で最も高い水準で、顧客に勧めやすくなっている」と話す。

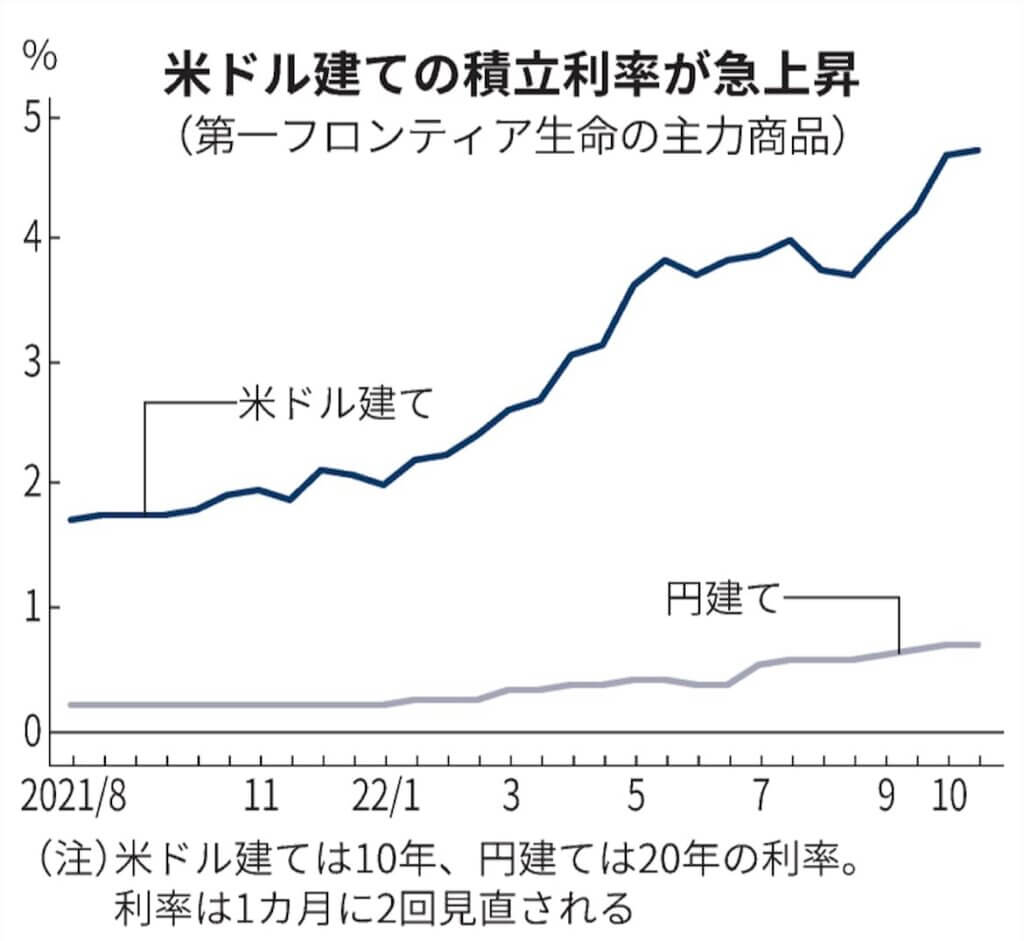

米ドル建保険は高利率、4.7%など

たとえば大手の第一フロンティア生命保険では、米ドルで10年運用する主力商品の利率が16日時点で年4.70%と1年で約2.8ポイント上昇した。

銀行窓販の市場で高いシェアを持つ三井住友海上プライマリー生命保険やニッセイ・ウェルス生命保険(旧マスミューチュアル生命保険)も米ドル建ての積立利率が軒並み4%前後となっている。

外貨建て保険の販売動向を左右する要素は利率と為替水準だ。

一般的に円安が進んだ局面で契約すると為替リスクを抱えやすくなる。

手元資金が必要となって数年後に解約したり、満期を迎えたりした際に大きく円高へ振れていると円換算の受取額が目減りするおそれがある。

海外金利の上昇が続くなか、大手行の営業担当者は「円資産に偏った運用では中長期の資産形成が心もとない」と分散投資の必要性を説く。

「これだけ積立利率が高ければ多少の円高になっても損失が生じる可能性は低い」という。

為替リスクの危うさ

それでも個人が為替リスクを抱える危うさを指摘する声は根強い。

20日には一時1ドル=150円台前半まで下落するなど円安の水準だが、10年前は1ドル=79円台の円高だった。

米連邦準備理事会(FRB)が進める急速な利上げで米国の景気後退は避けられず、現在の円安が調整局面を迎えるとの見方もある。

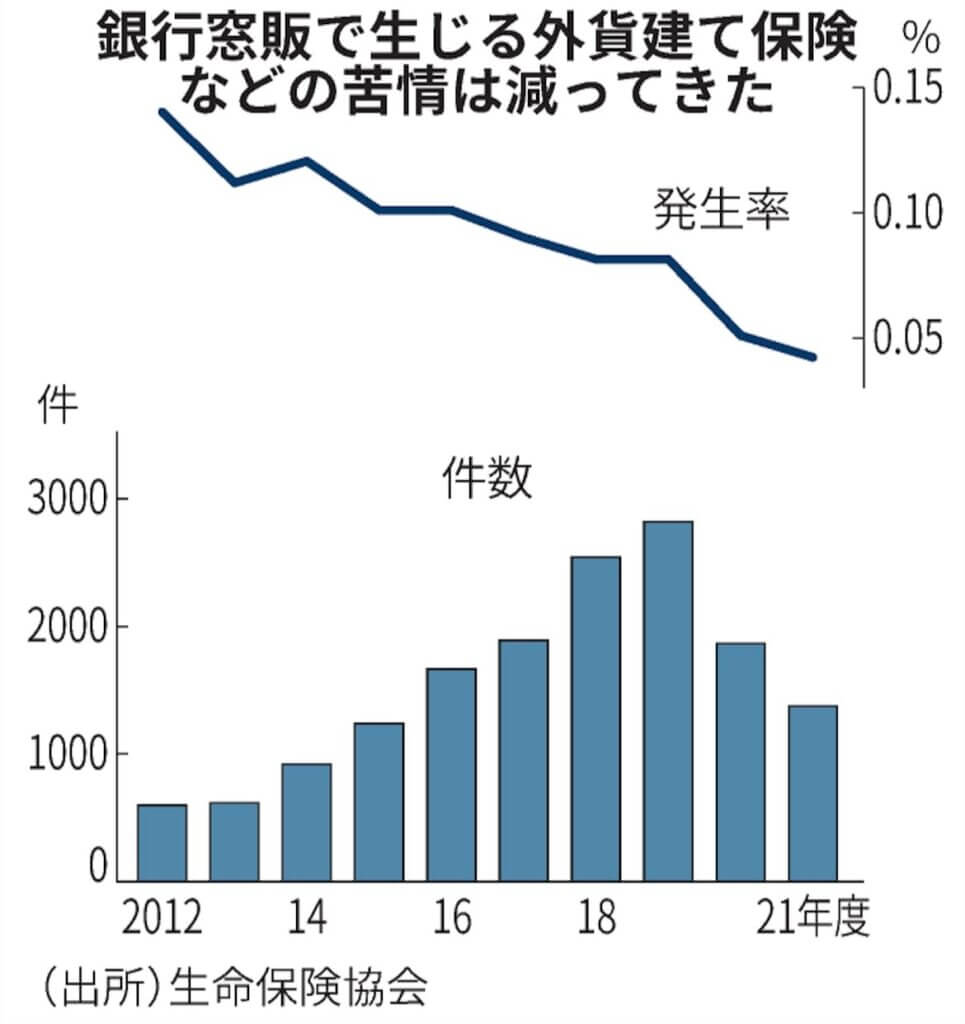

外貨建て保険には契約者からの苦情も目立ったが、事態は改善されつつある。

生命保険協会によると、2021年度に銀行窓販で生じた苦情の件数は前の年度から26%減った。

稲垣精二会長(第一生命保険社長)が9月の記者会見で「(苦情の防止へ販売を手掛ける)銀行と連携を強めている」と強調したように、今年4月には生保協が設けた資格制度の運用を開始。

試験の合格者でなければ原則取り扱えなくなっている。

長引く低金利で利ざやの確保が難しい銀行には、運用商品の販売手数料で収益を底上げしたい誘因が働きやすい。

金融庁が監視を強める仕組み債の取り扱いを多くの地域金融機関が見合わせるなか、資金の運用先として外貨建て保険を勧める動きはさらに広がる可能性もある。

途中で解約すると生じる解約控除、事務や両替に伴う手数料を考慮すると、実質的な利回りは表面上の積立利率を下回る。

外貨建て保険の商品性を注視する金融庁の関係者は「契約者が負担する手数料には不透明感がある」と一段の情報開示を求めている。

市場の先行きを見通しにくい局面だからこそ、リスクやコストの見極めがこれまで以上に重要となる。