日本の住宅ローンの融資残高が220兆円を超えた

日本の住宅ローンの融資残高が膨張を続け、2022年6月末は220兆円を超えた。

ただ、住宅の資産価値は伸び悩んでいる。

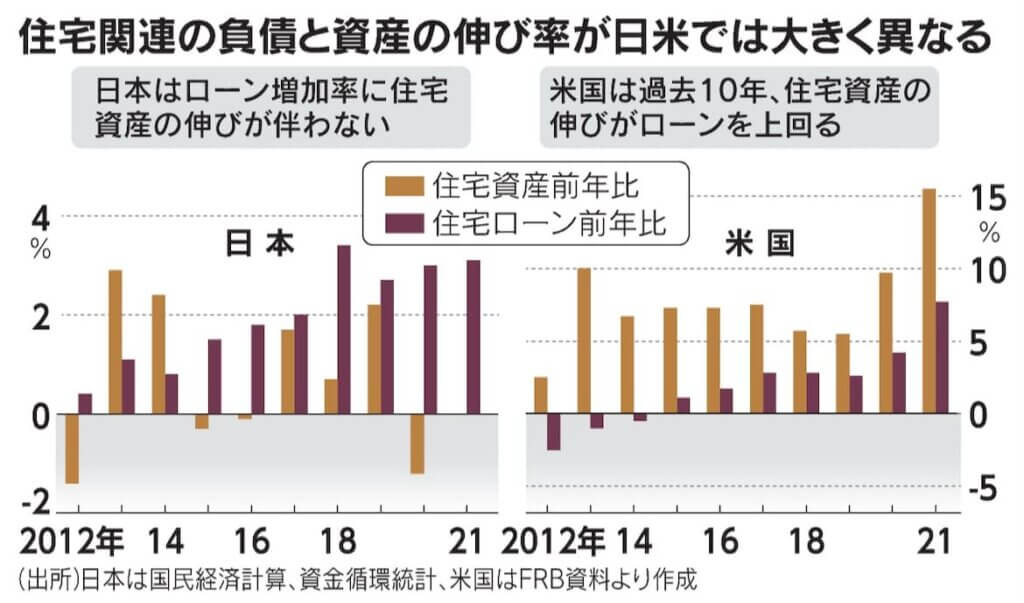

ローンの負債以上に住宅の資産価値が上がり続けている米国と対照的だ。

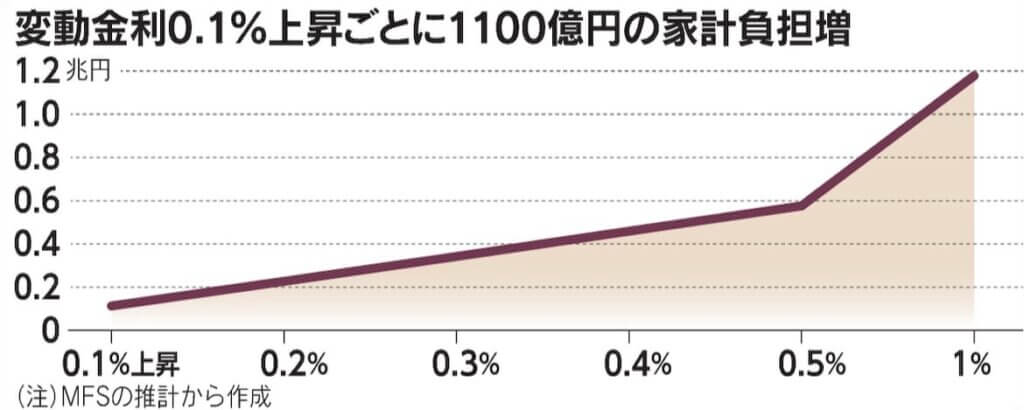

日本では金利上昇リスクがある変動型を選ぶ人が7割を超え、金利が0.1%上昇すれば国内全体で利息負担が約1100億円増えるとの試算もある。

返済に行き詰まり住宅を売っても、負債が残って家計が破綻するおそれがある。

日銀の資金循環統計に基づく住宅ローン残高と、内閣府の国民経済計算での住宅資産額の前年比増減率を比較した。

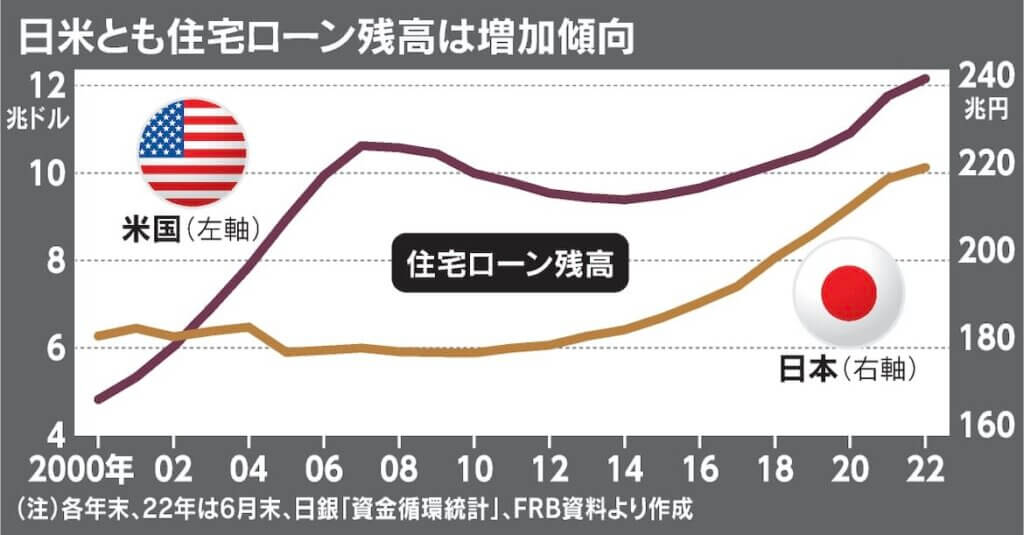

ローンは増え続け、特にマイナス金利が導入された16年以降は年2~3%前後で増加。

22年6月末は220兆円を超え、この10年間で約40兆円増えた。

単純な比較はできないものの、ローン需要が旺盛だったバブル期と比べても倍増し、過去最大規模だ。

一方、住宅の資産額は伸び悩み、直近の20年末は前年比で下落している。

米国でも近年、ローンが急増し、残高は今年6月末で12兆ドルを突破しているが、それ以上に住宅の資産額の伸び率が大きい。

大和総研の藤原翼研究員は「住宅が『資産』として機能する米国と『消費財』に近い日本の差が表れている」とみる。

米国は住宅市場の約80%を中古が占め、適切な修繕などを施せば購入後に資産価値が大きく上昇する例が珍しくない。

一方、日本の中古シェアは15%弱にとどまる。

新築志向が強く、中古は修繕しても売却価格に反映されにくい。

そのため老朽化しても放置され、さらに資産価値を損なう悪循環を断ち切れていない。

大和総研の藤原氏は「国や住宅事業者が既存の住宅を活用する『ストック型市場』への転換へ本格的に取り組むべきだ」と指摘する。

大阪経済法科大学の米山秀隆教授は「個人も資産価値が残りやすい住宅を選ぶ意識を持つことが自衛になる」と話す。

不安定な資産の住宅を担保とするローンがなぜ日本では伸び続けるのか。

米山氏は「日本は人に融資する傾向が強い」と分析。

物件価値を細かく精査するより、個人の収入などに重点を置く審査が目立つという。

1人当たりの賃金は伸び悩んでも、共働きなどで一定の収入を確保した家計に対しての融資は伸びる。

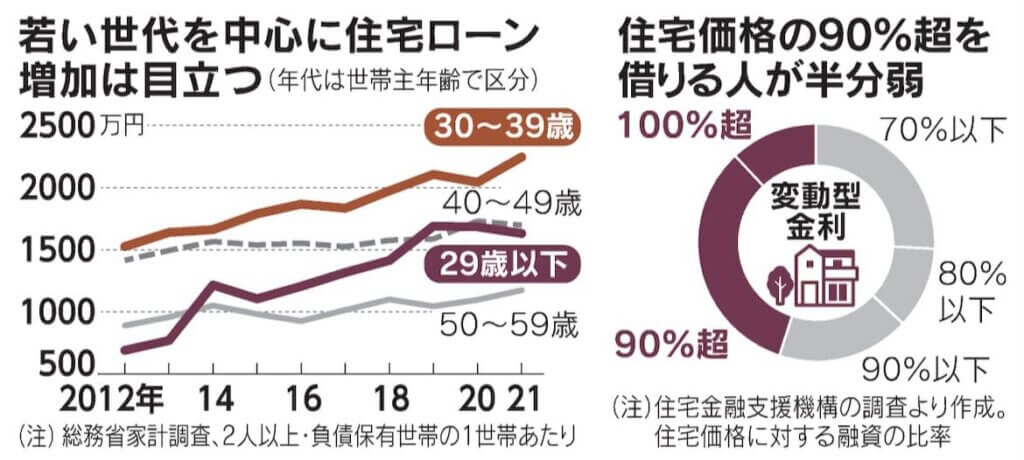

家計調査をみると、住宅購入の中心層の30~40代のローン残高は右肩上がりだ。

多額の負債を抱えて手にした住宅の資産額が伸び悩むとどうなるか。

新型コロナウイルス禍の約2年半でローンの返済猶予などを受けた件数は10万を超える。

減収など不測の事態にもろい家計は少なくない。

0.1%の金利上昇で利息負担が1100億円増える試算も

金利リスクもある。

住宅金融支援機構の4月調査では変動型金利を選ぶ割合が73.9%。

国土交通省の調べでは20年度新規融資は約77万件で、金利リスクを負う借り入れを選ぶ人は足元で数十万に上る可能性が高い。

固定型が主流の米国とは対照的だ。

住宅ローン比較サービス、モゲチェックを運営するMFS(東京・千代田)の試算では、国内家計全体で変動型金利が0.1%上昇するごとに約1100億円の利息負担増になる。

金利上昇リスクがある変動型を選ぶ人ほど、住宅価格に対して高額なローンを組む矛盾も目に付く。

同機構の調査では、変動型を選ぶ人の半数近くは住宅価格の90%超の融資を選ぶ。

そのうちローン諸費用なども合わせて住宅価格を超えた額を借りる「100%超融資」も約12%に上る。

止まらぬ円安にも金融緩和の継続を訴える日銀。

それでもいつかは金融政策を正常化していかなければならないとしたら、膨張が続く住宅ローンの現状は日本経済にとってのリスクとなりうる。

住宅の資産価値も伸び悩み、売却しても家計破綻の恐れ

住宅は家計の非金融資産の大きな部分を占める例が多い。

ただ、日本は中古住宅の価値が低く評価されやすい。

中古市場が小さく、「住宅寿命」は40年弱と米国や英国より大幅に短いことが影響している。

欧米に比べれば新規宅地の造成などは容易で、住宅ローン金利は金融緩和の影響で国際的にも低い。

さらに、住宅ローン減税などの支援策も拡充された日本は一見、新築コストは安い。

ただ、神戸大学法学部の砂原庸介教授は「実は数十年で住宅を『使い潰す』形になっており、1年当たりの居住コストで考えると諸外国より割高という見方もできる」と話す。

投資したお金に対して資産価値が低い住宅は、ローン完済後の生活にも問題を及ぼし得る。

例えば、住宅を活用した老後資金などの捻出が難しくなる。

持ち家を担保に資金を借り、元本は死後に自宅売却などで返済する「リバースモーゲージ」は、国際的には高齢者の資金調達の有力手段として評価されるが、住宅の価値が低く放置されると十分な融資が得られなかったり、サービスの利用自体ができなかったりするケースが増える。

こうした物件は売却も難しく、医療や介護を受けやすい場所への住み替えも困難になる懸念がある。