40年ぶりのインフレに見舞われながら、米国の個人消費の強さが際立っている。

4月、米個人消費は前月比+0.9%

米商務省が27日に発表した4月の個人消費支出(PCE)は前月比で0.9%増え、事前予想を0.2ポイント上回った。

背後にあるのは新型コロナウイルス禍の間に膨らんだ過剰貯蓄だ。

その動向はインフレからの軟着陸(ソフトランディング)を目指す米経済にとって火種にもなる。

お金を配り過ぎたか、過剰貯蓄が問題

「やり過ぎたのではないか」。イエレン米財務長官が議会証言に立つたび、野党の共和党議員からこう攻撃される場面が増えている。

インフレを加速させた原因としてやり玉に挙がるのが2021年3月に1.9兆ドル(約240兆円)の規模で成立した米国救済計画法だ。

経済の底割れ回避を優先し、85%の世帯に1人1400ドルを配った。

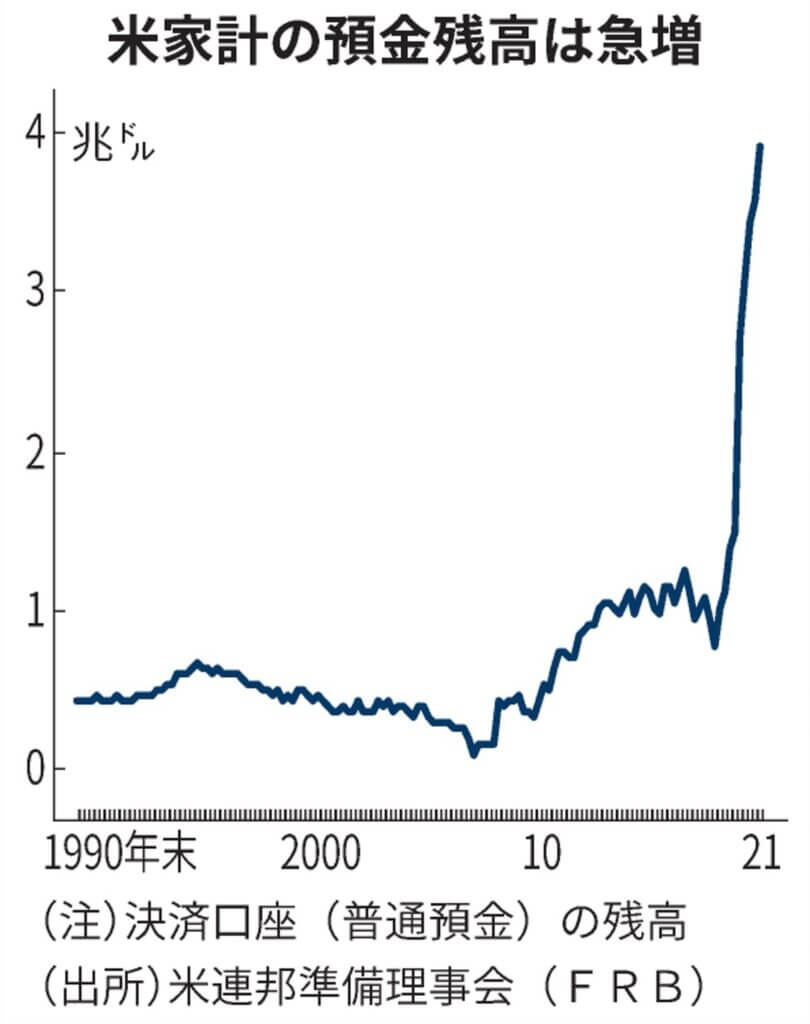

結果として生まれた家計の過剰貯蓄がいかに大きいか、決済口座(普通預金)の残高をみれば分かる。

比較可能な1987年からずっと1.5兆ドルを超えたことがなかったが、21年末の3.9兆ドルまで2年間で約3兆ドルも跳ね上がった。

増加幅は世界7位であるフランスの国内総生産(GDP)と並ぶ規模だ。

米国救済法の予算額より預金残高の増え方が大きいのは、外出できず支出が抑えられていたためだ。

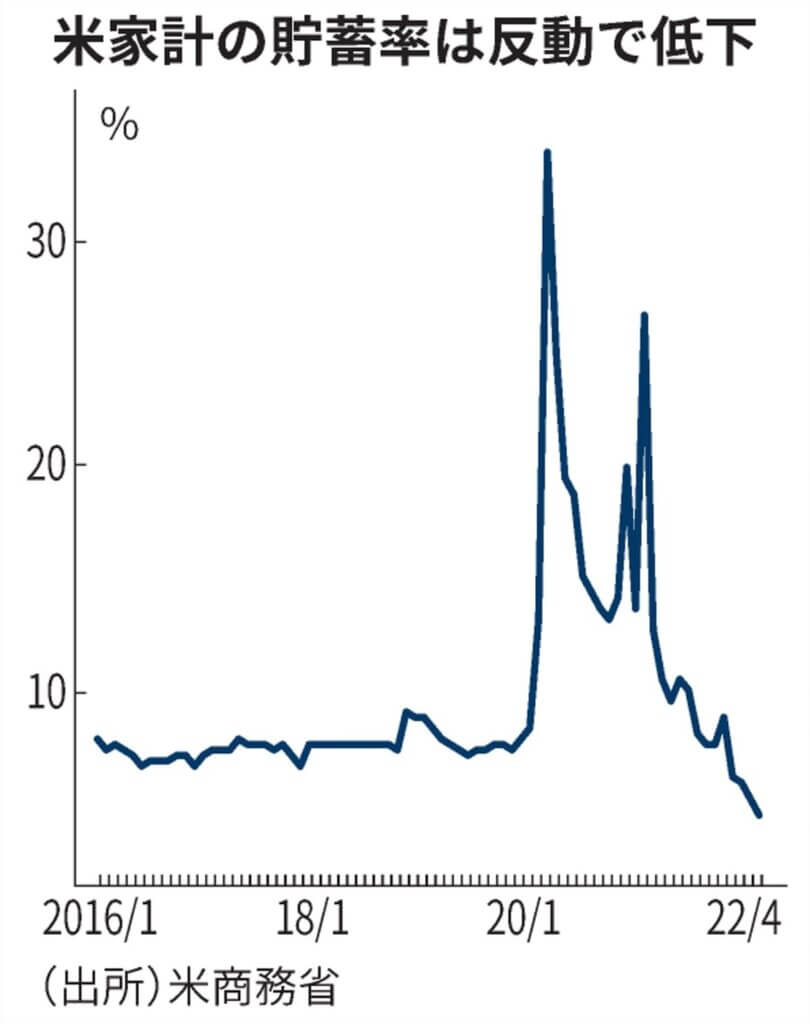

コロナ禍は貯蓄率33.8%、足元4.4%

可処分所得に対する貯蓄の比率は20年4月に33.8%まで跳ね上がり、その後も高止まりしていた。22年4月は4.4%。反動が今、起こり始めている。

米国の首都ワシントンでは3月ごろから大人数での外食も増え、経済の再開が本格化した。

長い「冬」が終わり、長期休暇になる夏場にかけて飲食やレジャー消費への意欲は強い。

航空運賃は4月に前年同月比33.3%上昇し、1980年12月以来の伸び率となった。

外で飲むワインは13年ぶりに5.0%の値上がりを記録。

写真撮影・現像代の上昇率も5.2%と比較可能な98年以降で最大だ。

貯蓄取り崩しに加えクレジット利用も

個人は貯蓄の取り崩しだけでなくクレジットでの借り入れも増やしている。

米国は定額で返済するリボルビング払いが多いため、飲食や旅行代のカード払いが増えると借入残高も増加する傾向にある。

借り入れ増は過剰消費のサインともいわれるが「今回は単純に消費の増加を反映している可能性が高い」(アマースト・ピアポント証券)という。

過剰貯蓄はインフレ抑制を妨げるか

問題は先行きだ。

過剰貯蓄によってかさ上げされた特殊な消費は、夏場のインフレ抑制を阻んだり、その後で急に減速したりするリスクをはらむ。

4月のPCE物価指数は、食品とエネルギーを除くコア指数の前月比上昇率が3カ月連続で0.3%となった。

これは12カ月続くと1年で物価が3.7%も上がる水準だ。

前年同月比でみると伸び率はピークを越えたようにみえるが、物価上昇の勢いそのものが衰えているとは断言できない。

インフレ抑制に自信を持てない米連邦準備理事会(FRB)が急速な利上げを続ければ、今後は個人消費が急減する恐れもある。

インフレ>賃上げが66%

日本で支給された給付金の7割以上が預金に残ったように、高い貯蓄が持続的に消費に回る保証はない。

米CNBCが5月中旬に約9000人の労働者を対象に実施したオンライン調査では、過去12カ月の賃上げがインフレの勢いを下回ったとの回答が66%に上った。

多くは低所得層だ。貯蓄の水準ではなく月々の資金繰りに目を移せば、生活は苦しくなっている。

米PNCファイナンシャル・サービシズのガス・ファウチャー氏は「今後数年間に景気後退が来る確率は40%」と指摘する。

膨れ上がった過剰貯蓄にモノやヒトの不足という供給制約も加わり、前例のない状況は先読みが極めて困難だ。

FRBは7月にかけて3会合連続で0.5%の大幅利上げを強く示唆している。夏場から秋にかけのかじ取りは一段と難しくなりそうだ。

所見

家計の可処分所得に対する貯蓄率が、コロナ禍33.8%まで上がったが、足元4.4%まで低下。

さすが、消費社会のアメリカ。

消費意欲が強過ぎてインフレ退治に奮闘するFRBだが、日本では起きない問題であろう。