主な生命保険会社の2022年3月期決算が26日出そろった。

株高・円安が最高益の背景、持続力に疑問

堅調な株式市場を背景に保有株の配当金や投資信託の分配金が伸び、最高益を更新する会社が目立った。

円安で収益が押し上げられた面は否めず、持続力には疑問も残る。

米欧が金融引き締めに動くなか、市場の急変動によるリスクを適切に管理できるかが課題となる。

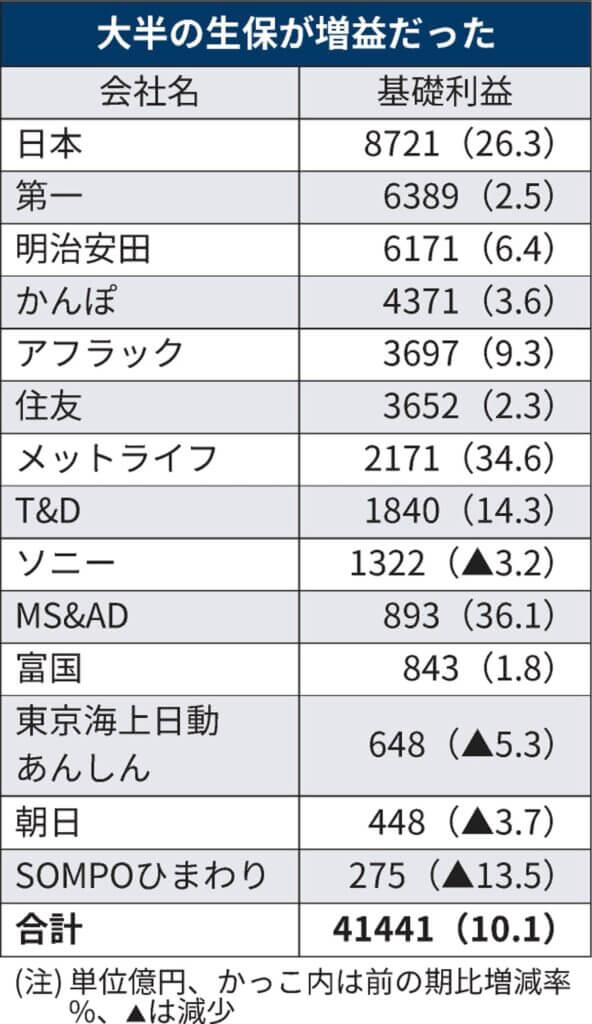

本業のもうけを示す基礎利益が前の期比26%増の8721億円となり、15年に連結ベースの開示を始めてから最高益だった日本生命保険。

新型コロナウイルスの流行による給付金支払いがかさんで保険関係損益が6%減る一方、利息や配当金からなる利差益は95%の大幅増だった。

佐藤和夫常務執行役員は26日の記者会見で「厳しい環境を踏まえれば楽観できる状況にない」と振り返った。

第一生命ホールディングスや明治安田生命保険(単体)も利差益の拡大で最高益を更新するなど好決算が相次いだ。

主要14グループの基礎利益は計4兆1441億円と10%増えたが大手の首脳は「実態より強く出ており、単純に喜べる決算ではない」と戒める。

3月末にかけて急伸した円安により、外国債券などの利息も円換算後に膨らんだ。

アメリカ、欧州の利上げでリスク拡大

インフレの抑制をめざす米連邦準備理事会(FRB)が金融引き締めへ急旋回し、欧州中央銀行(ECB)も11年ぶりの利上げに転じる構えをみせるなど、市場環境は揺れやすい状況が続く。

「今期は運用面の対応がきわめて重要」と話す明治安田生命の中村篤志・専務執行役は「ボラティリティー(変動幅)が高まる局面も想定され、為替や金利、株式などリスクヘッジの多様化で健全性を意識した運用に徹する」と強調した。

今期から基礎利益の算定法が変わる。外国証券への投資に伴う為替変動リスクを抑えるヘッジコストが含まれるようになる。

米ドルのヘッジコストは日米の金利差に連動するため、引き締めを急ぐFRBと緩和を続ける日銀の構図が続く限り、上昇しやすい。

およそ半年前まで「歴史的な低水準」(運用担当者)だったが、足元では1.8%(3カ月物)と急ピッチで上げている。

単体の基礎利益が前期に4964億円だった第一生命保険では、新基準で計算すると4076億円に目減りする。

住友生命保険は「今期も円安のプラス要因はあるが、ヘッジコストの上昇が運用収益を押し下げる」(角英幸・執行役専務)と減益を見込む。

金融引き締めで景気が減速し、企業業績が変調を来せば収益を押し上げた投信の分配金も落ち込みかねない。

最高益を更新するなど高い利益をあげる各社だが、底流にある厳しい市場環境は今後も続く。

運用の主軸を担う日本国債は長引く金融緩和で低位に抑えられている。企業から預かる年金保険の予定利率をめぐっては、第一生命が21年10月に下げ、日本生命も23年4月に引き下げる予定だ。

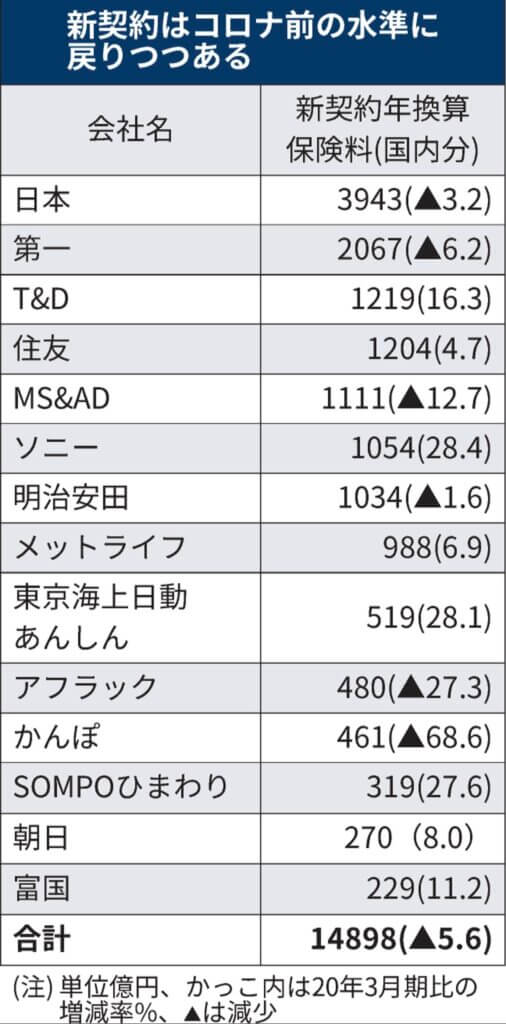

新規の保険料収入は徐々に回復

新たに獲得した契約から得られる保険料(新契約年換算保険料)は計1兆4898億円となり、コロナ禍の影響が顕在化する前の20年3月期に比べると6%減だった。

21年4~9月期の時点は19年4~9月期から17%減っていたため、徐々にコロナ前の水準へ戻しつつある。

職場や顧客宅を訪ねる活動が機軸の営業職員は、コロナ禍で活動の制限を余儀なくされてきた。

職場への営業を担う職種では約4000カ所にのぼる営業先のうち、なお約4割で出入りできていないという第一生命は「デジタル技術の活用で営業職員を中心とする販売チャネルの高度化をはかってきた」(竹内章二・常務執行役員)。

対面によるニーズの掘り起こしという従来型の手法と、オンラインによる商品説明や契約手続きの組み合わせで顧客との接点を確保する。

今期の新契約年換算保険料は緩やかな回復を見込んでいる。

新しい資本規制では金利上昇で健全性改善

25年に適用が始まる新しい資本規制を控え、各社は財務の健全性に配慮した運営を心がける。

急激な米金利の上昇(債券価格の急落)で日本、第一、明治安田、住友の大手4社が持つ有価証券の含み益は今年3月末時点で計23兆円弱と3カ月前から24%減った。

現行の規制では含み益が減ったり、含み損に転じたりすると健全性の指標は悪化するが、新規制のもとでは一般的に金利が上がれば改善の方向に働く。

先行的に開示している明治安田生命では215%程度(速報値)と前年から約6ポイント上昇した。

所見

株高、円安になれば、多額の運用をしている生命保険会社は儲かる。昨年は過去最高益となった。

今年は株安の流れであるが、利益が吹き飛ぶのか。

生保は本来の業務より、相場に左右される業種と言える。