家計簿アプリで、銀行残高や証券残高に加えて受け取り年金までわかるようになるかもしれない。

将来の資産設計がしやすくなり、貯蓄から投資の流れが加速するかもしれない。

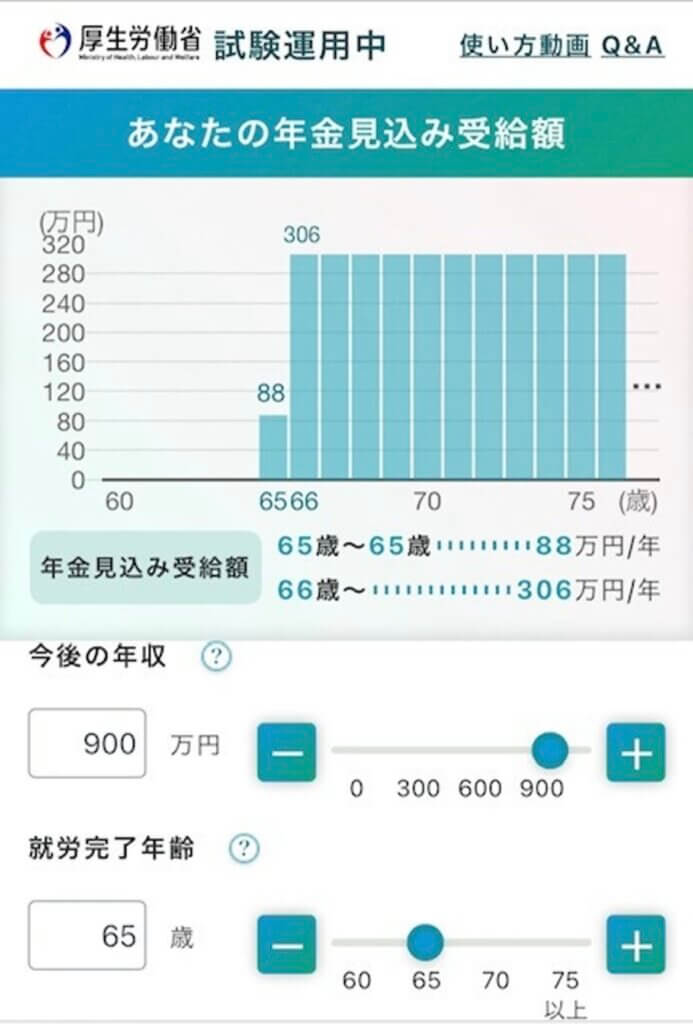

受け取り年金額をアプリで確認

金融機関やフィンテック企業が個人が将来受け取る年金額をもとに、アプリなどを通じて顧客に最適な資産形成を指南する体制が整う。

厚生労働省が公的年金の試算に必要なデータを民間に開放し、個人が老後資金を把握しやすくする。

岸田文雄政権が掲げる「資産所得倍増プラン」を後押しし、貯蓄から投資への流れを加速させる。

家計簿アプリ事業者を後押し

厚労省は近く、民間事業者向けに公的年金の試算に不可欠なデータやプログラムを公開する。

API(アプリケーション・プログラミング・インターフェース)と呼ばれる技術を使って、公的データと民間アプリの連携を短時間・低コストでやりやすくする。

家計簿アプリ事業者らのアプリ開発を後押しする狙いがある。

厚労省が4月に試験運用を始めた公的年金の試算ツールを活用する。

2021年度の試算ツール「公的年金シミュレーター」開発時にはマネーフォワードなどが参画した。

ミンカブ・ジ・インフォノイドを含めた企業との連携を視野に入れる。

例えば、20代の会社員が定年後にもらえる年金額を簡単に試算できるような仕組みを検討する。

銀行口座や証券口座などと連携できる家計簿アプリに、公的年金などの試算データを組み合わせる。

22年度内にも試算データを閲覧できるツールを実用化させる。

1,000兆円の現預金を投資へ

政府が主導して公的年金データの民間開放に動くのは、貯蓄から資産形成の必要性が増しているからだ。

日本の個人の金融資産は約2000兆円あるが、半分以上を預貯金が占める。

足元の物価上昇で預金の実質的な価値は目減りしている。

少子高齢化で将来的な年金不安もあり、個人が自ら運用する必要性が高まっている。

金融庁の金融審議会は19年に老後資金として年金とは別に2000万円が必要との報告書を公表した。

政府は資産所得倍増プランを実現する上で「公的年金への正しい理解が不可欠」(民間開放を主導した村井英樹総理大臣補佐官)とみており、デジタルトランスフォーメーション(DX)の観点も踏まえて公的年金データの有効利用を探る。

米国でも年金の主軸である確定拠出年金(401k)が金融機関のアプリなどで簡単に将来の受給額が確認できる。

年金を『見える化』

これまで年金保険料の納付実績は年1回の「ねんきん定期便」のほか、「ねんきんネット」で年金見込み額を試算することができた。

年金データを家計簿アプリなどで確認できるようになれば、自分の資産の全体像を把握しやすくなる。

将来年金額の「見える化」は、計画的な資産形成につながる。

ある大手ネット証券は65歳時点の年金見込み額、自身の給与や支出を入力し、老後資産の確保に向けた資産運用のプランを提案することを検討している。

金融機関が「預金を投資信託に振り向けて年率2%の利回りを目指しましょう」といった助言がしやすくなる。

必要額がわかれば、家計がスリムに

年金受給額の把握は家計のスリム化にも一役買いそうだ。

国の公的保障を知らないまま多くの保険に入ると、保険料で日々の生活が圧迫されかねない。

すでにオリックス生命保険では収入(標準報酬月額)などを入力すると老齢年金や遺族年金、傷病手当金で受けられる金額をはじき出し、過剰な保険契約を防げるようにしている。

金融機関にとっては手数料ありきのビジネスモデルから脱却する契機になりうる。

ファイナンシャルプランナーの横田健一氏は「老後に向けて必要な資金が見える化されるため、金融機関の助言力が問われることになる」と指摘する。