政府は25日、資産所得倍増プランの案を公表した。

少額投資非課税制度(NISA)は非課税期間を無期限にして今後5年間でNISA口座数と投資額を倍増する。

家計に眠る預貯金1000兆円の一部を誘導する狙いだ。

過去に何度も叫ばれてきた「貯蓄から投資」の起爆剤とするには、シンプルな制度設計や非課税枠の拡大が焦点になる。

岸田文雄首相は25日、新しい資本主義実現会議の分科会で「一般NISAとつみたてNISAの双方の恒久化を実施する。

金融商品から得た利益が非課税となる期間を無期限化する」と表明した。

これによって「中間層を中心とする層が将来にわたって安定的に資産形成を行う環境を整備する」と述べた。

「我々が提案してきた内容と方向性が合致する。高く評価したい」。

日本証券業協会の森田敏夫会長はこうコメントした。

現状のNISAは非課税期間が決まっていて「長い目線の投資を促していくのにそぐわない」という声が多かった。

これから資産を積み上げていく現役世代を取り込むための舞台が遅ればせながら整うことになる。

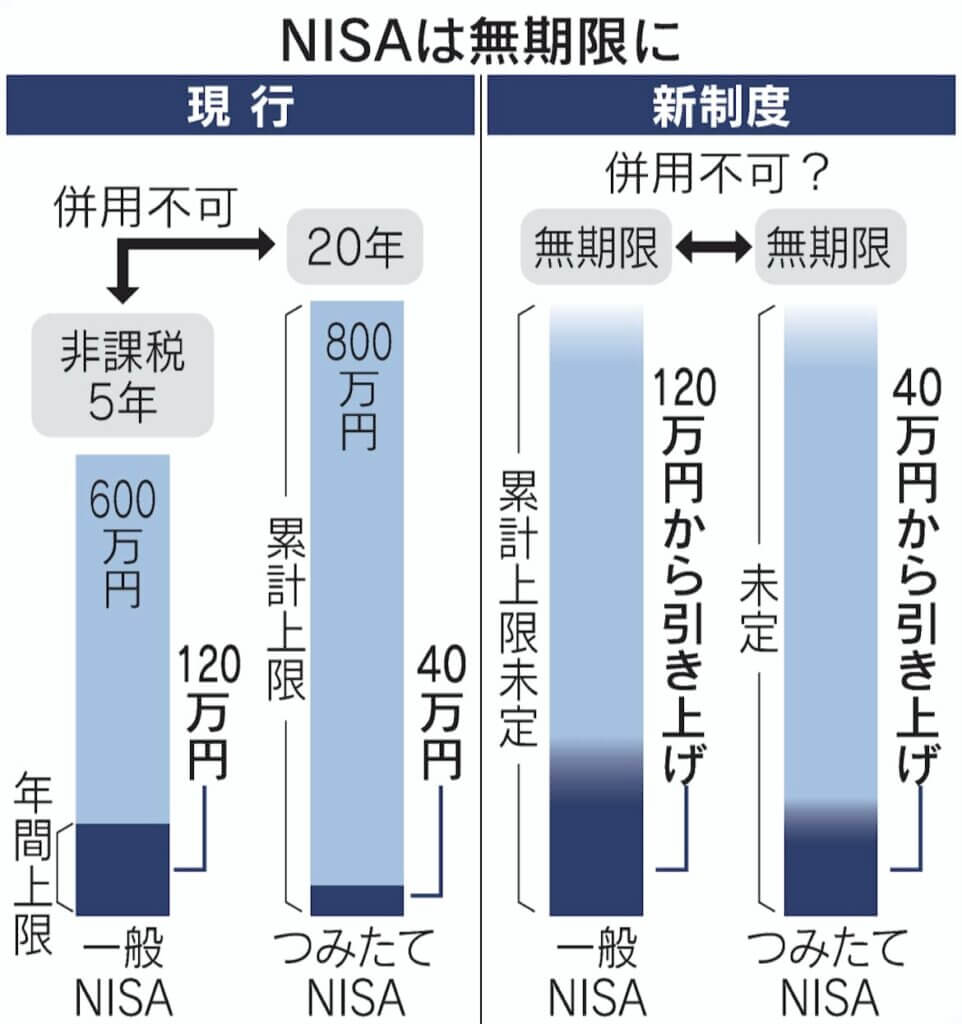

NISAは株や投資信託を買う「一般NISA」と、投信を毎月積み立てる「つみたてNISA」がある。

一般は2023年、つみたては42年までの時限措置で、一般NISAは24年に新制度への移行が決まっていた。

新制度は2階建ての設計で、1階部分は積み立てに限るなど制度が複雑だという批判が多かった。

今回の案では2階建てにする新制度をとりやめ、既存の一般NISAとつみたてNISAの非課税期間を無制限にして非課税枠をそれぞれ増やすとした。

一般NISAの非課税期間は5年、つみたては20年だった。

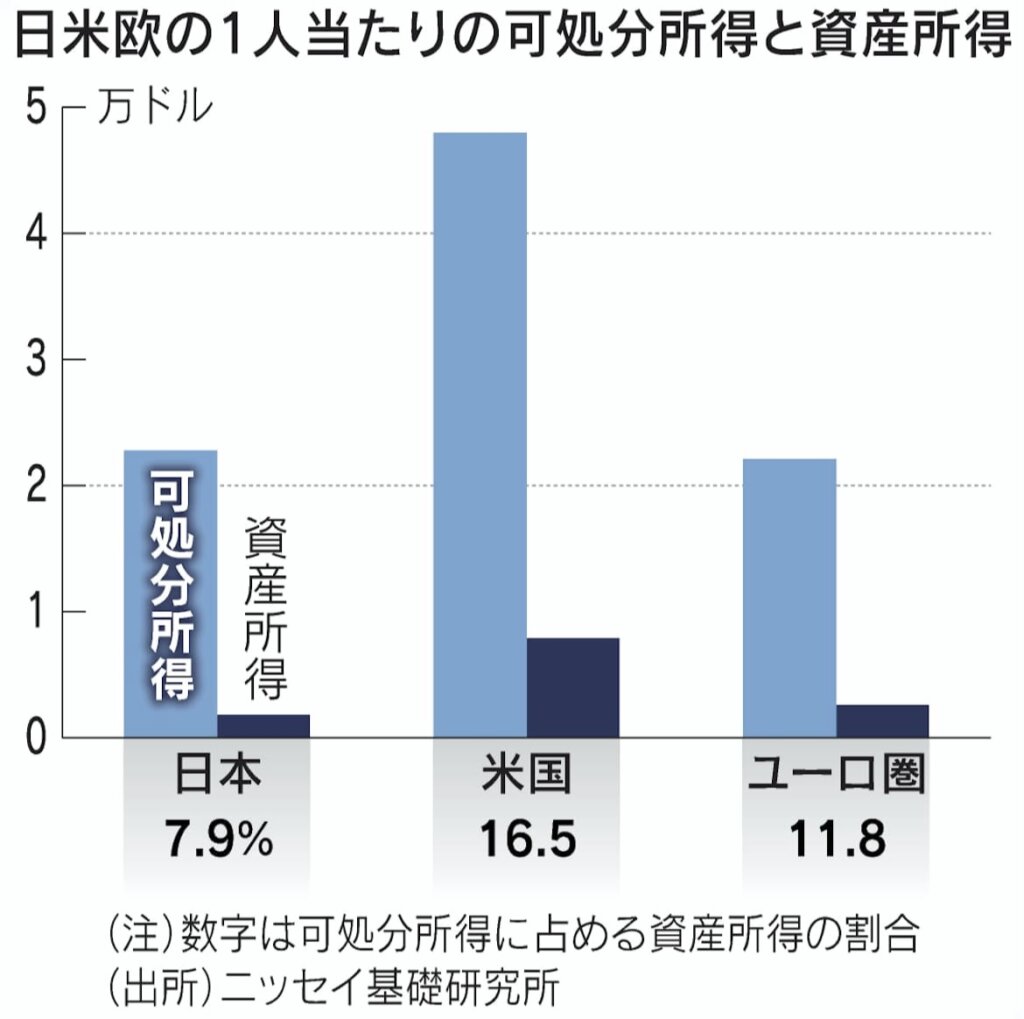

NISA拡充の背景にあるのが、有価証券の配当収入などからなる資産所得の低さだ。

ニッセイ基礎研究所によると、日本の1人あたりの資産所得(19年)は1800ドル(約25万円)とユーロ圏の2600ドルを下回り、7900ドルの米国の4分の1だった。

可処分所得に占める資産所得の割合は日本が7.9%で、米国(16.5%)などに水をあけられていた。

投資を促す税制優遇の違いが大きい。

米国は家計資産118兆ドル(21年)のうち退職金などを積み立てる「個人退職勘定(IRA)」や教育資金積み立ての「529プラン」など税制優遇制度を通して保有する資産が2割ある。

英国もNISAの手本になった「ISA」など税制優遇の資産は2割を占める。

一方、日本はNISAに企業型確定拠出年金(DC)などを加えても税制優遇の対象は2%ほどだ。

NISA拡充で税制優遇の幅を広げ、資産所得倍増につなげたい考えだが課題は多い。

現行のNISAの口座数は1700万だが稼働率は7割ほど。

実際に投資しているのは約1200万口座と日本の人口の約1割にとどまる。

日本証券業協会がNISA口座を開設しない人に理由を聞いたところ「投資する気がない」「制度が複雑」という声が多かった。

NISA制度のシンプルな設計や金融教育を通した投資への理解促進は欠かせない。

プラン案では非課税枠の拡大について具体的な数値に触れなかった。

大和総研の是枝俊悟主任研究員は、中間層の資産所得を倍増するには「つみたてNISAなら40万円の年間非課税枠の上限を3倍以上にする必要がある」と指摘する。

NISAを経由する投資マネーが米国を中心とした海外株に集中している課題もある。

マネックス証券では10月、つみたてNISA口座の23%が米国株式で運用するインデックス投信を購入していた。

商品別ではトップだ。

「米国株に関連する投信が(つみたてNISAの)積み立て投資の6割を占める」という。

日本株が魅力ある投資先として個人マネーをひき付けていくには税制優遇だけでは物足りない。

企業収益の向上に加え、最低投資金額が数百万円とNISAの年間投資上限額を超えるような株価にある企業に対して、株式分割などで個人が投資をしやすいように訴えていく必要もある。