政府が策定する資産所得倍増プランの案がわかった。

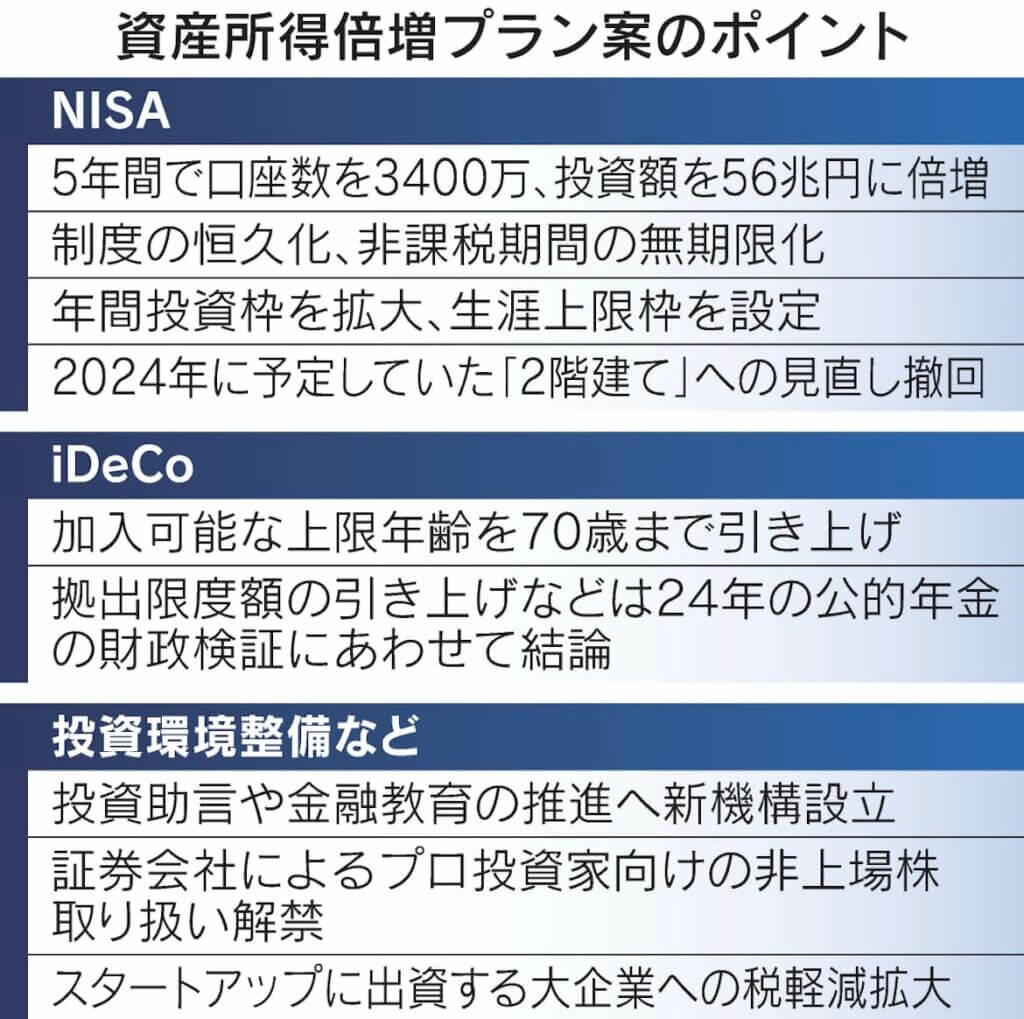

少額投資非課税制度(NISA)の総口座数を今後5年間で3400万、投資額を56兆円にそれぞれ倍増する目標を掲げる。

制度を恒久化し、非課税で保有できる期間を無期限にすることも盛る。

運用収入で個人所得の拡大をしつつ、2000兆円の個人金融資産を成長投資に回す。

25日に開く新しい資本主義実現会議の資産所得倍増分科会で示す。

NISAの抜本的拡充を柱に「貯蓄から投資」の流れを促す。

与党の税制調査会との協議を経て12月にまとめる2023年度税制改正大綱への明記を目指す。

NISAは国内外の上場株などに幅広く投資できる一般型と、対象を投資信託に限ったつみたてNISAの2つがある。

運用益に税金がかからずに口座を保有できる期間は一般が5年、つみたては20年となっている。

この期間を無期限とすると明記した。

期限があることで途中で優遇措置がなくなる事態が懸念され、普及を阻む一因になっていた。

家族構成や就職、結婚、子育てなどのライフステージに応じて柔軟に使える制度に改める。

6月末時点で、一般型とつみたての合計口座数は1703万、投資額は28兆円にとどまっている。

投資上限額の拡大も明記する。

一般型が120万円、つみたては40万円となっている年間枠を拡大する。

富裕層に恩恵が偏るのを防ぐため、生涯の投資上限枠も設ける。

現行では一般型を23年末に廃止し、つみたて型に投資した人だけが個別株に投資できる「2階建て」の制度に移行することになっている。

制度が複雑になるため証券業界などが反対していた。

資産所得倍増プラン案は2階建て制度への移行を見直すと記す。

42年で廃止することになっていたつみたてNISAも恒久化する。

NISA制度の恒久化をめぐっては、岸田文雄首相が9月に「必須だ」と表明していた。

与党税調幹部には一般NISAについて証券会社が顧客に短期間に売り買いを繰り返させ、販売手数料を稼ぐのに使われているなどとして拡大に慎重な意見もある。

個人型確定拠出年金(iDeCo、イデコ)は65歳未満となっている加入可能な上限年齢を70歳まで引き上げる。

24年に予定する公的年金の財政検証にあわせて法制上の措置を講じる。

拠出限度額と受給開始年齢の引き上げも検討する。

個人が投資しやすくする環境も整備する。

投資助言や金融教育のための新しい公的な機関の設立が柱となる。

日銀が事務局を務める金融広報中央委員会を移管・承継する機構を24年に設ける。

証券会社などに属さない独立系の金融アドバイザー(IFA)を認定する役割などを担う。

IFAは英国で活用が広がっている。

自社商品を販売するノルマがなく、顧客の長期的な利益を優先した関係を構築しやすい。

投資初心者への助言に特化した新たな制度も検討する。

例えばつみたてNISAやiDeCoに限定した投資助言業のライセンスをつくることを想定している。

優遇を手厚くしても、投資になじみのない個人が踏み出しにくい状況は残る。

リスクや商品選びなどを気軽に聞けるサポート体制が欠かせない。

株価が下がっていては投資の魅力は高まらず、日本経済の成長力を底上げする経済構造の改革も同時に必要になる。