太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

証券は売買手数料で稼ぐ時代から、残高で手数料をもらう時代に🤔

成果連動、顧客不満受け導入 証券他社も追随検討

野村証券が預かり資産に応じて手数料率を変える試みを1日から全国の店舗で始めた。

運用の結果として残高が伸びれば会社側の実入りも増えるしくみだ。

損失を出しても負担が生じる手数料に投資家は不満を持っており、複数の証券会社が追随を検討している。

手数料の位置づけには金融庁も関心を寄せており、実態に合わせた制度設計を求める動きが出ている。

「レベルフィー」新たな手数料体系

野村は「レベルフィー」と呼ぶ新たな手数料体系を、2021年4月中旬から複数の店舗で試行してきた。

株式と債券、投資信託で一定の残高を持つ個人の富裕層に従来型の手数料と比較して選んでもらう。

1日から全119店へ広げ、本格的に導入した。

売買手数料が悪か

これまで手数料は運用成果と関係がなく、商品を売り買いするたびに顧客が負担してきた。

売買が活発になるほど証券会社の手数料も増えるため、証券界では不要な商品を顧客に勧める温床にもなっていた。

かねて野村の奥田健太郎社長は「証券会社に対する世間の批判は投資家が損失を出しているのに一定の手数料を取られてしまう点にある」と語ってきた。

レベルフィーだと顧客と証券会社の利害が重なりやすくなり、「同じほうを向いて仕事がしやすくなる」という。

残高✖️最大1.65%

実際の手数料率は保有資産の種類と残高の掛け合わせで決まる。

たとえば長期保有を前提とする国内債券の比率が高ければ料率は低く、逆に株式の比重が増すと料率が上がりやすくなる。

実際には幅もあるが、最大で税込み年1.65%になるという。

売買が増えても手数料には直結しないため、試験導入の期間中は一時的に手数料が減ることも多かったようだ。

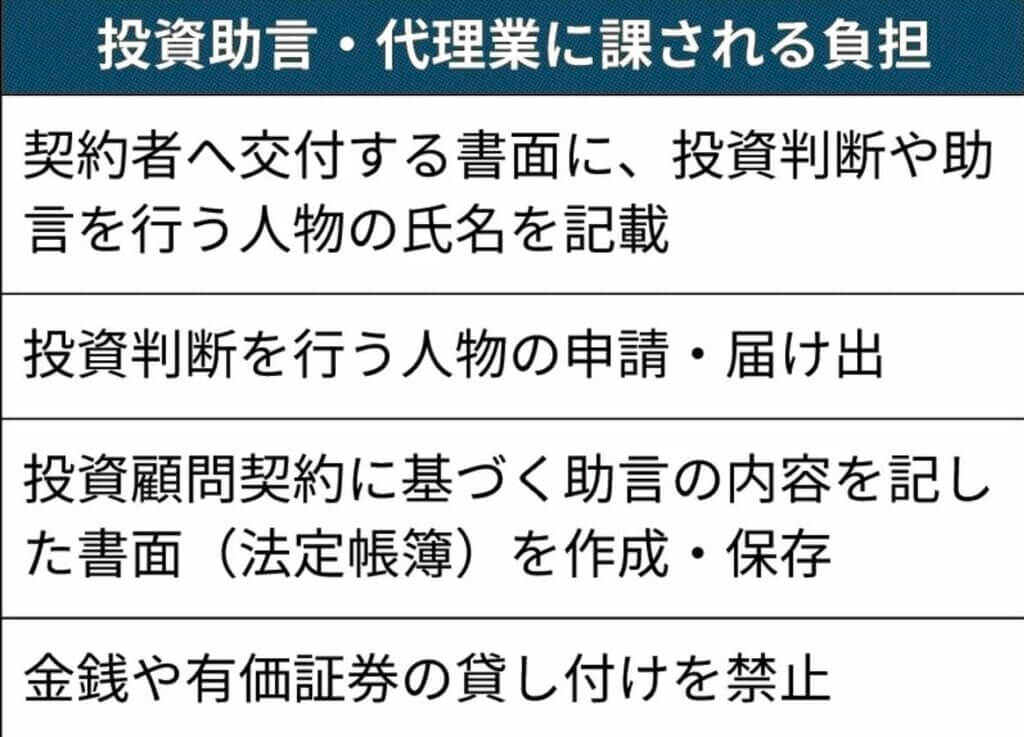

投資助言・代理業に該当するか

この取り組みを注視しているのが金融庁だ。

対象となる資産は株式や債券、投信など幅広く、「営業員の助言が投資判断に影響をあたえるならコンサルティングにあたるのではないか」(関係者)。

アドバイスの対価として手数料を受け取れば、投資助言・代理業に該当する可能性があるという。

投資助言業を選ぶと、書面の作成や保存を義務づけられたり、顧客に対する金銭や有価証券の貸し付けを禁じられたりするなど足かせが増える。

20年10月に投資信託に限って同様の手数料体系を導入した大和証券は、営業員の助言を販売や勧誘に付随する業務と位置づけ、投資助言業ではないと解釈した。

野村も同様に整理したが、金融庁は業務の実態に合わせた制度設計が必要だとして金融審議会で議論を続ける方針だ。

大阪大学の松尾健一教授は「商品横断的な説明になると投資助言のようなサービスが含まれる。(現状の制度に)無理が生じており、助言業の定義を明確にすべきだ」と話す。

保有資産に連動した手数料の流れ

顧客の保有資産に連動した手数料体系は今後も広がりそうだ。

SMBC日興証券が導入に向けた検討を進め、みずほ証券は手数料体系のあり方を検討する「ストックビジネス推進チーム」を21年10月に立ち上げた。

時代にそぐわなくなってきた規制の限界を浮き彫りにしたという点でも野村の試みには意味があるだろう。

所見

証券業界で売買手数料が『悪』とされる時代になった。

生き残るには、顧客が納得できる手数料を取る仕組みにしなければいけない。

顧客の利益が増え、その一部を手数料として取る仕組みであれば、長続きしそうであるが、

相場には急落はつきもの。この方法もいずれ破綻するだろう。