相続税の節税策が減る中、生命保険はまだ効果がある。

ただし、申告漏れも多く、そこを税務当局は狙っている。

相続税の節税対策で生命保険

相続税の節税対策で生命保険が改めて注目されている。

生前贈与や不動産を活用した過度の節税対策が難しくなる中、死亡保険金で一定の非課税枠が認められるメリットが見直されている。

ただ、相続税の税務調査では生命保険の申告漏れが指摘されることも多い。

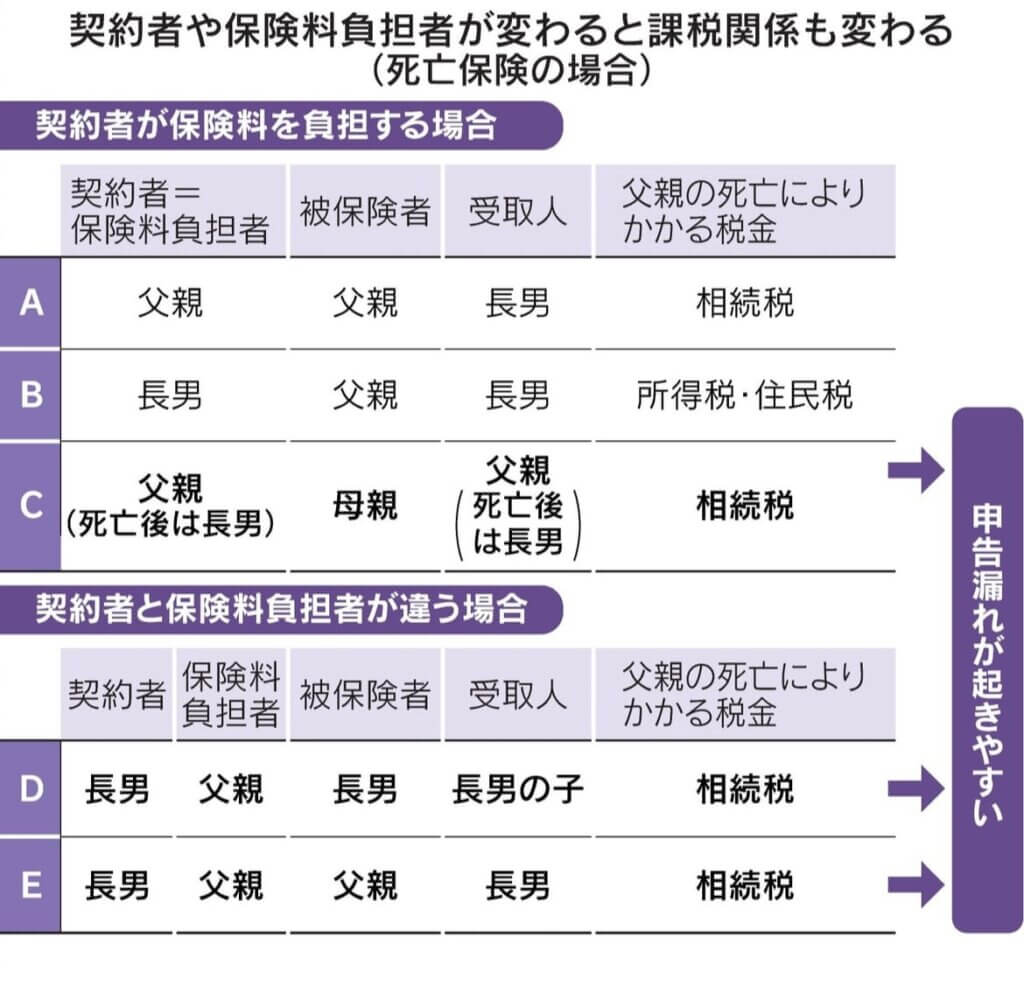

親が死亡保険の契約者で保険料を支払い、被保険者でもある場合、親が亡くなって相続人の子供が死亡保険金を受け取ると、その保険金は相続税の課税対象になるが「500万円×法定相続人の数」の非課税枠がある。

ただし「非課税枠を利用できない場合もある」と税理士の藤曲武美氏は注意を促す。

誰が契約者、被保険者、受取人になるかという契約形態の違いで、税金の扱いが異なるからだ。

一般的な契約形態『AAB』

契約形態でよくあるのが、契約者である父が自らを被保険者として保険料を支払い、長男を受取人にする場合だ。

父が死亡して長男が保険金を手にすると、非課税枠を超えた分に相続税がかかる。この場合は実際に保険金を手にするため申告漏れは起きにくい。

相続税対象外の『BAB』

次に、長男が父を被保険者にして、長男自身が契約者として保険料を支払い、受取人も自分というパターン。

この場合、父の死亡で長男は保険金を手にするが、もとになったのは長男が出したおカネなので、かかるのは相続税ではなく、所得税・住民税だ。

受け取った保険金額から支払った保険料と特別控除50万円を差し引き、その2分の1が課税対象になるので、税負担はあまり重くない。

申告漏れが多い『ABA』

申告漏れが起きやすいのが、契約者で保険料を支払うのは父だが、被保険者は父以外の人(たとえば母)で、保険金の受取人が父の場合だ。

この場合、父は被保険者ではないので、父が死亡しても保険金は支払われない。

だが、この保険契約は「父が生前に保険料を負担した財産価値のある契約を引き継ぐので、相続税の対象になる」(辻・本郷税理士法人の浅野恵理税理士)。

父の死亡後、契約を長男が引き継げば、解約返戻金に相当する額で保険契約を評価して相続財産として申告する必要がある。

ところが「保険金は手にしていないので申告を忘れることが多い」とランドマーク税理士法人の清田幸弘代表税理士は話す。

死亡保険金は出ないので「保険金の非課税枠は使えない」(藤曲氏)ことも要注意だ。

契約者と保険料を負担する人が異なるケース

名義上の契約者と、保険料を実際に負担する人が異なるパターンも多い。

例えば契約者名義は長男だが、保険料の負担者は父で、被保険者も長男となっており、父の名前は保険契約書に出てこないケース。

実際に保険料を負担していたのは父なので「保険契約は父から長男へ引き継がれた財産」(浅野氏)だとされる。

この場合も解約返戻金相当額が所得税ではなく、相続税の課税対象になり、非課税枠も使えない。

同じく契約者が長男で保険料を父が負担し、被保険者が父の場合は、父の死亡により支払われる保険金は相続税の対象になり、非課税枠は使える。

こうした場合の申告漏れは「税務当局にいずれ把握され、指摘される可能性が高い」(藤曲氏)。そうなると本来支払うべき税金に加え、加算税なども追徴される。

契約者と受取人が父で被保険者は母の契約を長男が引き継ぐケースは、生命保険会社が税務当局に提出する法定調書で把握される。

契約者と実際の保険料負担者が異なるケースは、相続税の調査で見つかることが多い。

例えば「亡親の口座から契約者である子の口座を経て、多額の資金が保険会社に振り込まれている場合に発覚しやすい」(税理士法人山田&パートナーズの浅川典子税理士)。

相続税申告漏れで重い加算税

契約者が長男で保険料負担は父という場合は、税務当局に「親から保険料を贈与された」と主張しても、証拠がなければ、課税逃れとの指摘を受ける可能性がある。

その場合は相続税に加え、より重い加算税がかかる。

それを避けるには、長男名義の契約で親が保険料を負担した時点で贈与を受けたことをきちんと記録しておけばよい。

そして子供が贈与税の申告をしたり、毎年支払う保険料の額を贈与税の基礎控除(年110万円)の範囲内にしたりする。

「贈与される側が生命保険料控除を申告すれば贈与の裏付けになる」(浅川氏)という。

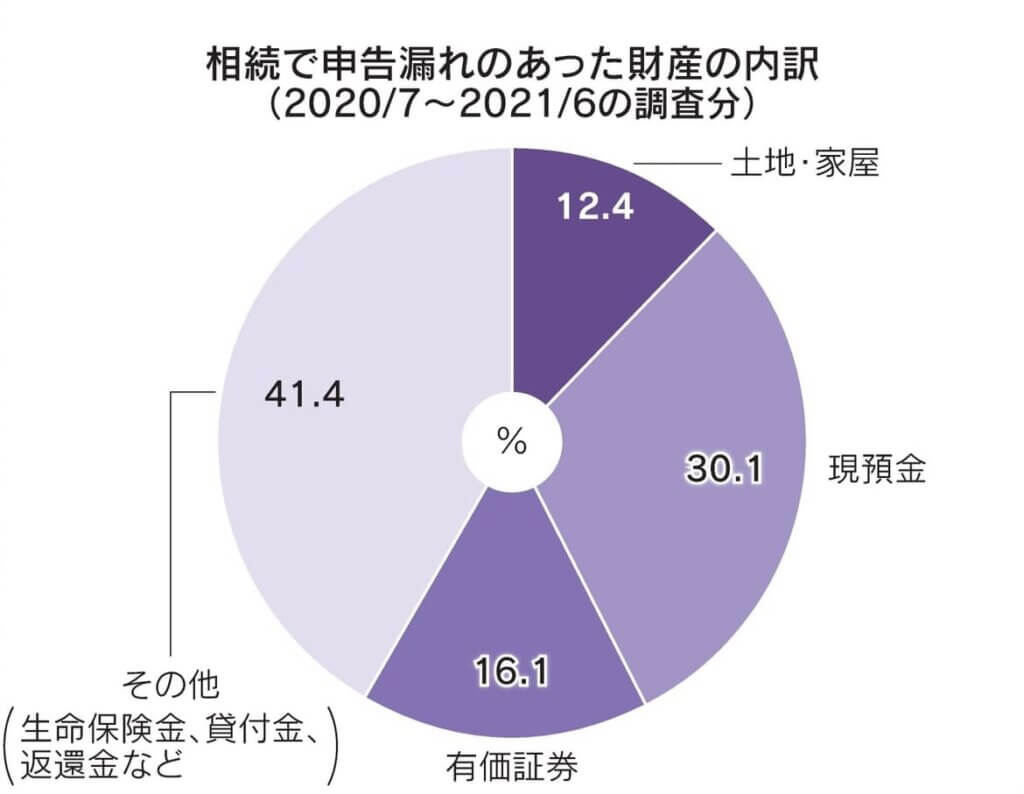

税務当局が税務調査で申告漏れを指摘した事例を財産の種目別に集計したデータを見ると、生命保険は「その他」(41%)に含まれるが、

その中でも生命保険のウエートは比較的高いと見られる。申告漏れのないように家族みんなで注意したい。