個人顧客は損をした時に『怒る』、いくらリスク説明をしても『聞いていない』というスタンスを取る。

リスクが高い商品を素人に販売してはいけない。

仕組み債の販売停止へ踏み切る銀行

高い利回りが見込めることを売り文句にした仕組み債について、三井住友銀行や千葉銀行が販売停止に踏み切りました。

今後も販売を辞める銀行や証券会社が増えそうです。

仕組み債とはどんな商品なのか。なぜ、販売を停止するのか。分かりやすく解説します。

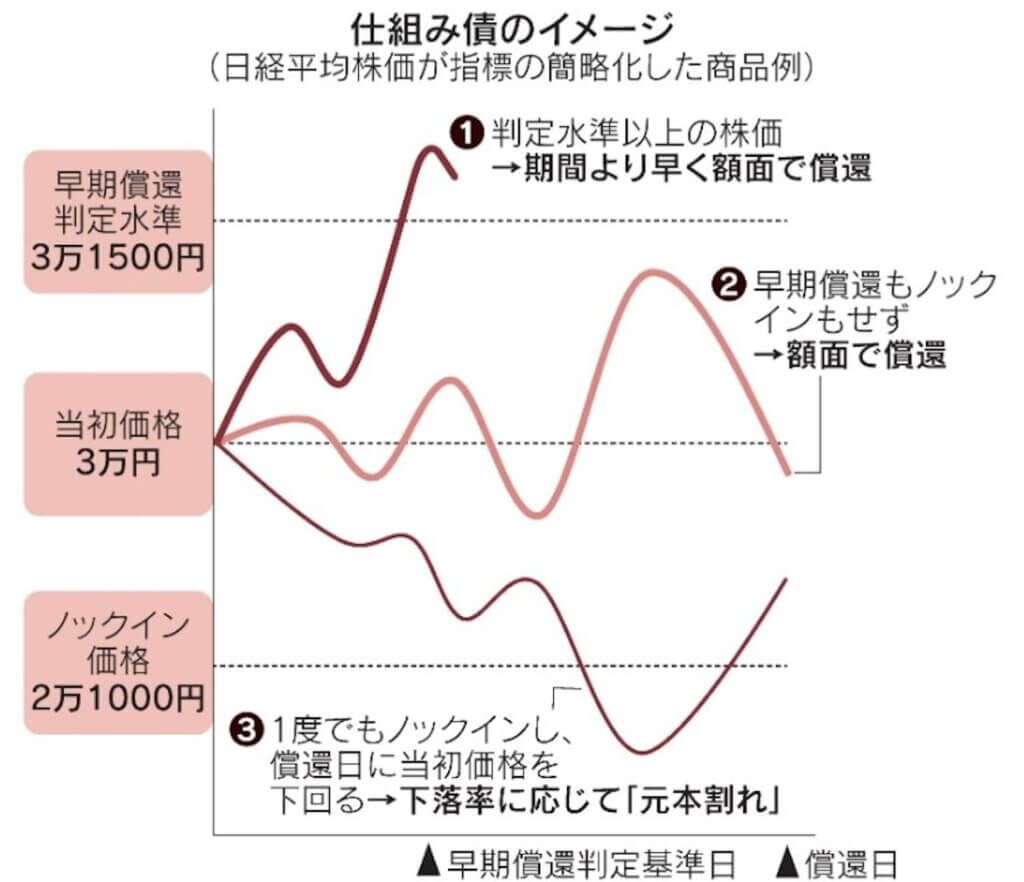

そもそも仕組み債とは

債券の一つですが、国が発行する国債や企業が発行する社債とは全く異なります。

オプション取引という金融派生商品(デリバティブ)を使い、複雑な仕組みを作って国債や社債よりも高い利回りを設定している金融商品です。

仕組み債の発行企業とは別の企業の株価や、日経平均株価などの指数、為替相場などに連動させています。

高い利回りが見込める半面、大きな相場変動があった場合などに損失が膨らみやすいという特徴もあります。

あらかじめ定めた水準(ノックイン価格)を下回ると償還時に元本割れが発生したり、利益を出すことなく早期償還されたりする可能性があります。

もともとはプロ向けに開発された商品でした。

最近では個人向けにも販売しています。

EB債(他社株転換社債)や日経平均リンク債といった商品が有名で、最低購入金額は100万円からとしている金融機関が多いです。

販売をやめる金融機関は

全面的に販売を停止したのが、三井住友銀行と千葉銀行です。

横浜銀行、広島銀行は販売を一部停止する方針を決めました。

大手証券ではみずほ証券が14日までに、新規の勧誘を一部停止する方針を固めました。

三井住友FG傘下のSMBC日興証券は8月から個人向けの積極的な勧誘を控えています。

「複雑な商品性や相場下落時の顧客の資産に与える影響などを重視した」(同社)といいます。

各社とも退職金運用の高齢者や投資初心者など、デリバティブ投資に必要な金融知識のない顧客への新規勧誘などを取りやめます。

なぜ、販売をやめるのですか

デリバティブと知らずに購入し損失を出した顧客とトラブルになるケースが後を絶たないからです。

金融庁の調査では、仕組み債の代表格、EB債を購入した顧客が3カ月で元本の8割を毀損していました。

8月末に発表した金融行政方針では仕組み債の販売上の問題点を挙げ、金融機関の経営陣に販売を継続するのか停止するのかヒアリングすると明記していました。

金融庁から度重なる注意喚起を受け、自主規制機関の日本証券業協会は年内にもガイドラインを改定して「退職金運用」や「証券口座を開設したばかりの人」を販売対象外とする方針です。

こうしたこともあって、販売を見直す動きが出ています。