東京都中心部のマンション価格が高騰している。

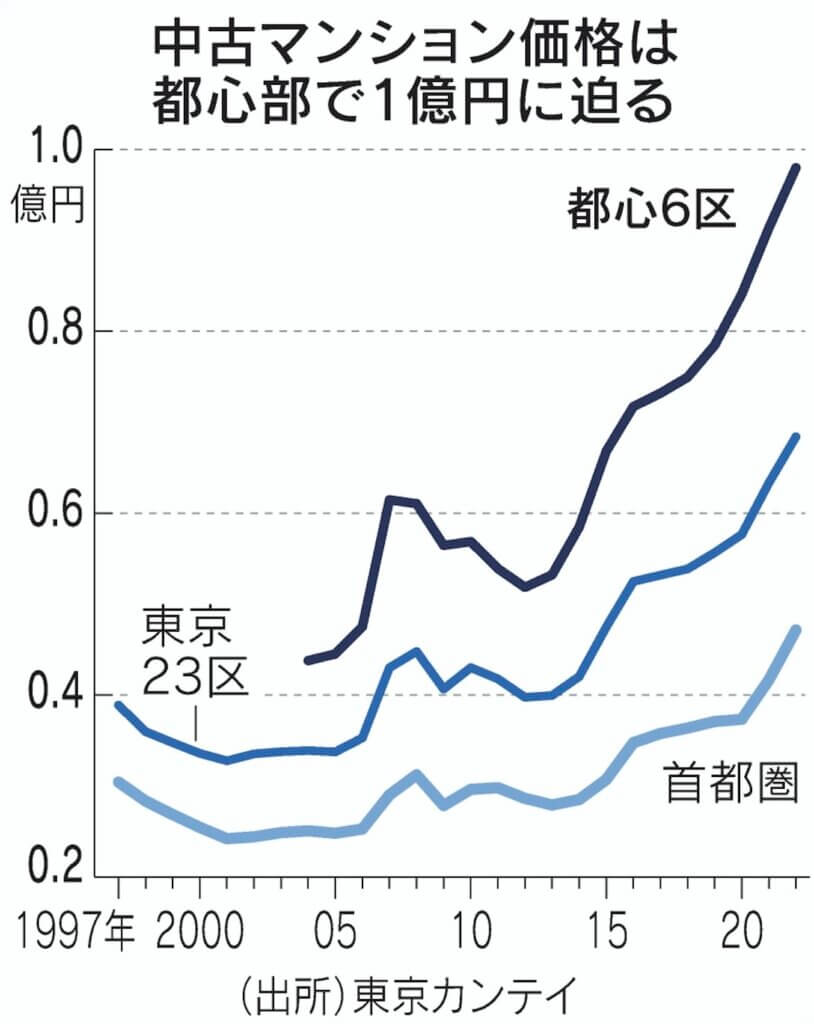

東京カンテイ(東京・品川)が24日発表した2022年の都心6区の中古マンションの平均価格は9800万円と1億円の大台に迫った。

「パワーカップル」と呼ばれる高所得の共働き世帯が、優良立地の物件を高値をいとわず購入している。

低金利でローンの金利負担が軽いものの、物件取得に必要なコストは1993年以来の高水準となってきた。金利上昇のリスクも大きくなっている。

東京カンテイによる東京6区(千代田、中央、港、新宿、文京、渋谷)の中古マンション平均希望売り出し価格(70平方メートル換算)は前年比7%上昇した。

遡れる04年から2.2倍となった。

23区全体でも8%上昇の6842万円だった。23区の住宅地価は年2%程度しか伸びておらずマンション人気が顕著だ。

「かつて『億ション』は富裕層が買うものだった。

今や、1億5千万円程度までの物件なら有名企業に勤める『パワーカップル』が購入の中心だ」。

高額中古物件の仲介を手がける三井不動産リアルティの川村康治・青山リアルプランセンター所長はこう話す。

所得の高い共働き層の増加が都心のマンション需要を変えた。

住まいと職場や学校の近さを重視し、高額でも都心を選ぶ。

家庭を持つ層が割安な郊外に住居を求めたかつてとは様相が異なる。

都心部は残されたマンションの適地に乏しく、資材や人件費など建築コスト上昇で新築価格が高騰している。

そのため「相対的な割安さから中古への需要シフトが進んでいる」(三菱UFJ信託銀行の船窪芳和調査役)という。

共働きによる世帯収入の増加と金融緩和が購買力を高めている。

リクルートによると21年に首都圏で新築マンションを契約した人の平均世帯年収は1019万円と08年に比べ38%増えた。

夫婦などで借り入れる「ペアローン」を組む比率は世帯年収が1000万円超の世帯では7割を上回る。「条件次第で年収の10倍まで貸せる」(金融機関)といい、1億円の物件は手の届く範囲だ。

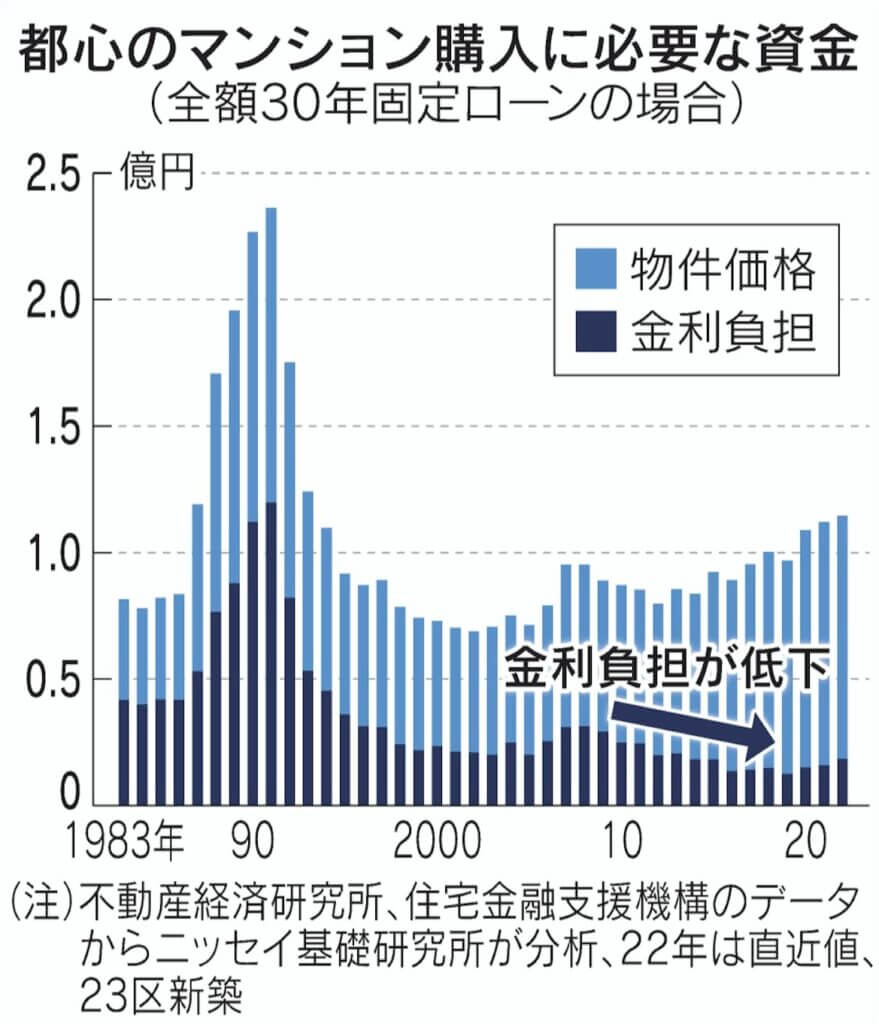

住宅ローンで物件を購入する際に必要な取得費を金利と物件費に分解すると金利負担の低下が鮮明だ。

ニッセイ基礎研究所の佐久間誠主任研究員が、23区内で各年に販売された新築マンションを30年の固定金利型ローンで購入した場合の支払いを分析した。

金利負担の割合はバブル期は5割前後、07年前後の不動産人気の際も3割が金利負担だった。

22年では16%にとどまっていることが高い物件を買う余力を生んでいる。

もっとも、22年の総取得費は1億1450万円とバブル経済崩壊から間もない1993年(1億2411万円)以来の水準まで高まってきた。

約9500万円だった2007年の水準に比べても2割高い。

バブル期と異なり実需が主導だが、過熱感を警戒する声も出ている。

非営利団体のアーバンランド・インスティテュートによると東京23区の住宅価格は年収に比べ21年時点で17倍。

19倍と近い水準だったソウルでは、中央銀行による利上げで住宅ローン金利が上昇し物件価格が下落に転じている。

国内でも長期金利はじわじわ上昇してきた。

日銀は22年12月、長期金利の上限を0.5%程度と0.25%程度から引き上げた。

メガバンクや住宅金融支援機構による新規の固定型ローン金利も長期金利に連動して上昇した。

ニッセイ基礎研の佐久間氏は仮に長期金利の操作目標が撤廃され、長期金利が1%まで上昇した場合、物件価格が不変とすると金利負担は現時点の金利を前提にした試算の約1800万円から1600万円強増えるとみる。

総取得費は1億1450万円から1億3000万円強に高まる。

三井不動産リアルティの川村氏は「景気懸念や物価高もあり足元では実需層の様子見姿勢が広がっている」と話す。

東京カンテイのまとめでは東京23区の中古物件の流通戸数は22年12月に1万4328戸と前年同月から26%増え、在庫が積み上がりつつある。

東京カンテイの高橋雅之主任研究員は「デベロッパーが価格設定を主導する新築と異なり、市場で売買される中古の方が市況を反映して価格が先に調整される可能性がある」とする。

マンション市場の先行きについては、デベロッパーの見方も分かれている。

三菱地所レジデンスの宮島正治社長は「今後のマンション市場は土地を買えないし建築費も上がっているので、そう(供給を)増やすことはできない。品薄感も醸成されるので価格も維持できる」と語る。一方で、三井不動産レジデンシャルの嘉村徹社長は「先行きをそんなに甘く考えてはいない。高すぎる物件も散見されるようになっている」と警戒を強めている。