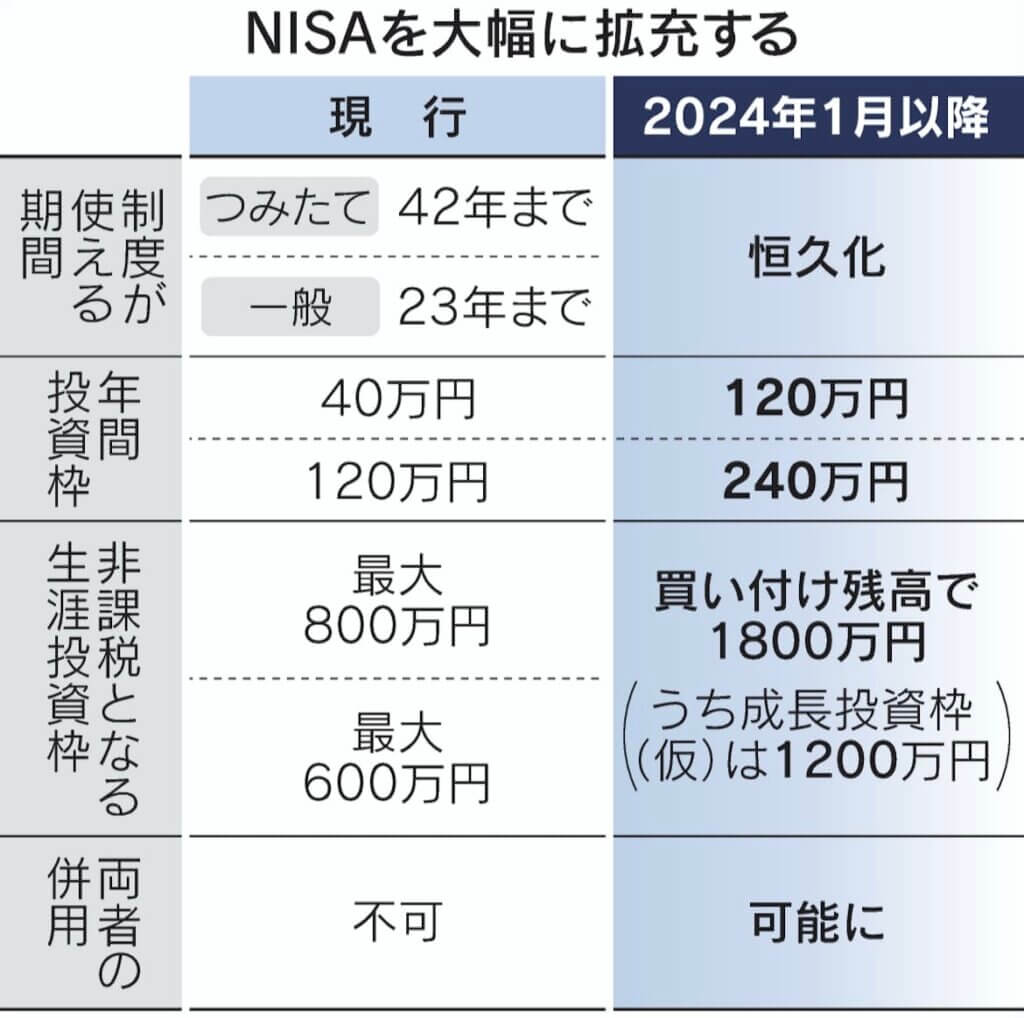

政府・与党は2024年に恒久化する少額投資非課税制度(NISA)の年間の投資枠をつみたて型について現行の3倍の120万円に、一般型を2倍の240万円に増やす方針を固めた。

制度を拡充し、貯蓄から投資の流れを促す。

週内にもまとめる2023年度与党税制改正大綱に盛り込む。

NISAには投資信託に投資するつみたて型と国内外の上場株にも投資できる一般型がある。

新制度では一般型を「成長投資枠(仮称)」に衣替えする。

生涯の投資上限を1800万円とし、うち成長投資枠を1200万円とする案で調整している。

政府・与党内での議論を踏まえて最終的に決定する。

一般NISAは14年、つみたてNISAは18年に始まった。

それぞれ23年、42年までの時限措置で、24年から恒久的な制度となる。

配当金や分配金に税金がかからない非課税の投資期間は無期限になる。

生涯の投資枠を設けるのは、富裕層に恩恵が偏るのを防ぐためだ。

24年以降は現行の制度とは分離して管理する。

すでに投資経験がある人も新制度の投資枠をゼロから満額使える。

24年以降は現行制度での投資はできない。

新制度では成長投資枠とつみたて型に同時に投資できるようにする。

現在は同じ年に両方を利用することを認めていない。

一般型を巡っては、販売手数料目当ての証券会社による顧客の勧誘を問題視する声があった。

このため対象商品を絞り込み、リスクが高い監理銘柄や整理銘柄、償還までの期間が短い投信は対象から除外する。

岸田文雄首相は中間層の資産所得の倍増を重点政策に掲げる。

政府は11月にまとめた資産所得倍増プランに今後5年間でNISAの投資額を56兆円に倍増させる目標を明記した。

制度を大幅に拡充し、結婚や子育てなど個人のライフプランに合わせた長期的な資産形成を支援する。