インフレが家計の資産を静かにむしばんでいる。

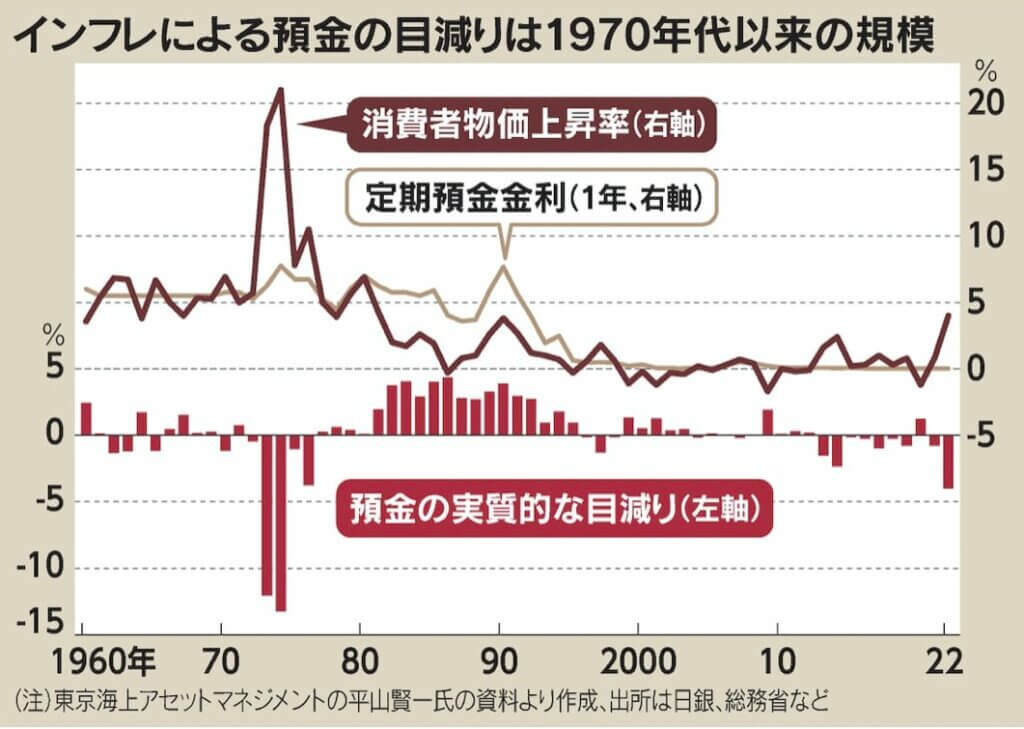

2022年には、預貯金の購買力の低下度合いが48年ぶりの大きさとなった。

物価が下がるデフレ環境では成功だった預貯金偏重が問われている。

「個人が肌感覚でインフレを実感し始めたのが大きな転機になった」。

独立系金融アドバイザー(IFA)のファイナンシャルスタンダード(東京・千代田)の福田猛代表は顧客の変化を実感する。

ここ数カ月、インフレを考慮した運用の相談が急増した。

2月の相談件数は前年同月比3割増えた。2%のインフレ率を前提に、30〜50代には世界株式、60代以降のシニア世代には債券や高配当株などを薦めているという。

生鮮食品を含む消費者物価指数(20年=100)は21年末の100前後から今年1月に104.7まで上昇した。

電気代補助金などで抑制されるものの、今後2年で106〜107程度まで上がるとみられている。定期預金金利(1年物で0.02%程度)では焼け石に水だ。

預金金利から物価上昇率を引いた預金の購買力低下は22年はマイナス4%近かった。

石油危機で物価が高騰した1974年以来の低さだ。

家計金融資産に占める現預金の割合は日本は54%と、欧州の35%や米国の14%に比べ高くインフレの影響を受けやすい。

なぜ、預貯金に偏ったのか。

東京海上アセットマネジメントの平山賢一氏は「預貯金が成功体験になっている」と指摘する。

80年代まで1年物の定期預金金利は5%前後あり、70年代の石油危機による物価高騰時を除き「インフレに勝てる資産だった」(平山氏)。

90年代半ば以降は預金金利がほぼゼロになる一方、デフレ入りして物価は下がり預貯金の購買力はむしろ強まった。

株価は89年のバブル高値から長期停滞し、預貯金が資産管理の正解だった。

ただ、物価上昇率がプラス圏に浮上し、日本株が上昇に転じても預貯金偏重が変わっていない。

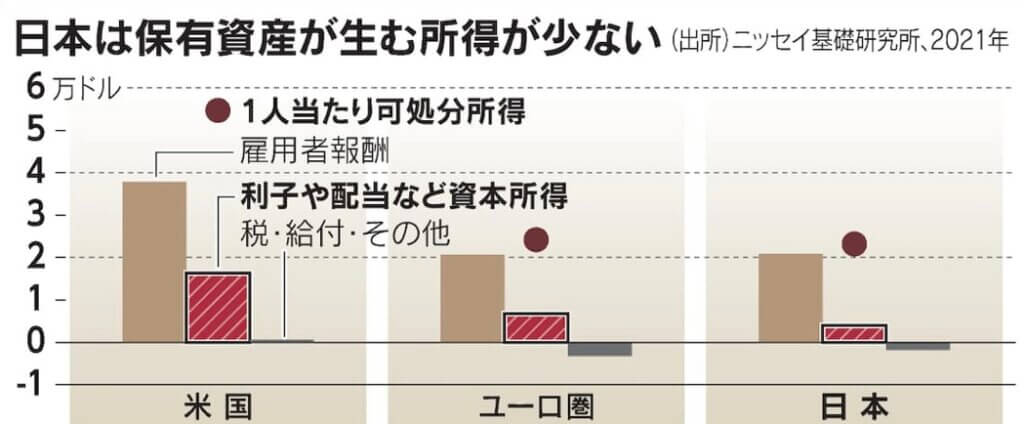

日本人の金融資産が生み出す稼ぎは欧米に比べても小さくなっている。

ニッセイ基礎研究所の高山武士氏によると、日本の可処分所得は2万3200ドルとドル建てでは米国(5万4700ドル)の半分だ。

給与など労働所得の差が1.7万ドルあるうえ、利子や配当といった資本所得が1.2万ドル違う。ユーロ圏とは労働所得に差はないものの資本所得で0.3万ドル劣る。

「個人が国内株に資金を投じ、企業の成長に伴い労働所得も資本所得も増える好循環が成り立っていない」(ニッセイ基礎研の高山氏)

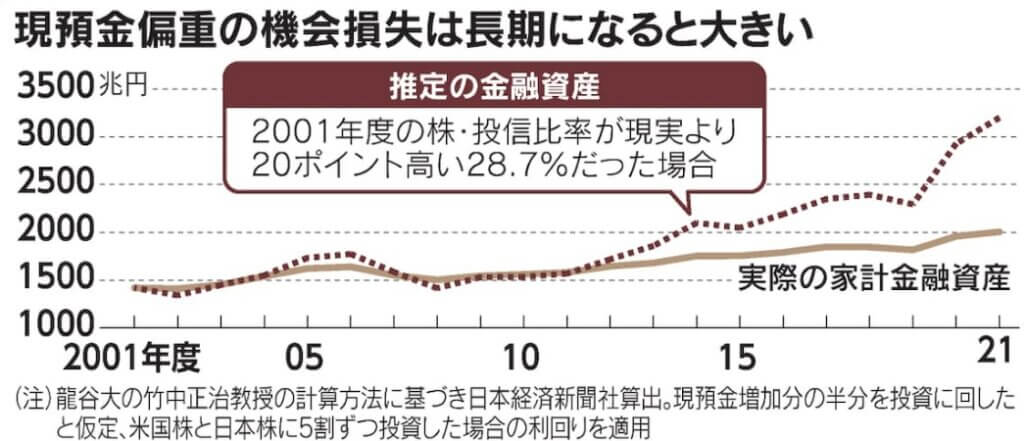

機会損失は大きい。龍谷大の竹中正治教授の算出方法に基づき01年度末の家計の株式・投信が実際より20ポイント高い28.7%だった場合の資産の伸びを試算した。

21年度末の家計金融資産は約3200兆円と実際の約2000兆円に比べ約1200兆円多い。

仮に、株・投信の期待利回りが実際の年7%に比べ低く年2〜3%であっても180兆〜300兆円の機会損失の計算だ。

米国も70〜80年代には株・投信の比率は15%程度と現在の日本と同じだった。

「個人退職勘定(IRA)や企業型確定拠出年金(401kなど)の整備が投資を後押しした」(龍谷大の竹中教授)。

米企業は多角化経営の見直しやサービス産業へのシフトで収益力を高め、株式投資が米国人の成功体験となった。

22年は米銀の社債などに投資する元本確保型の投信が銀行窓販を中心に相次ぎ1000億円強の資金を集めた。

インフレで預貯金もじわり動き出している。日本政府は資産所得の倍増を目指し少額投資非課税制度(NISA)の拡充を決めた。

「貯蓄から投資」がもたらす好循環実現には企業の力も必須のピースとなる。