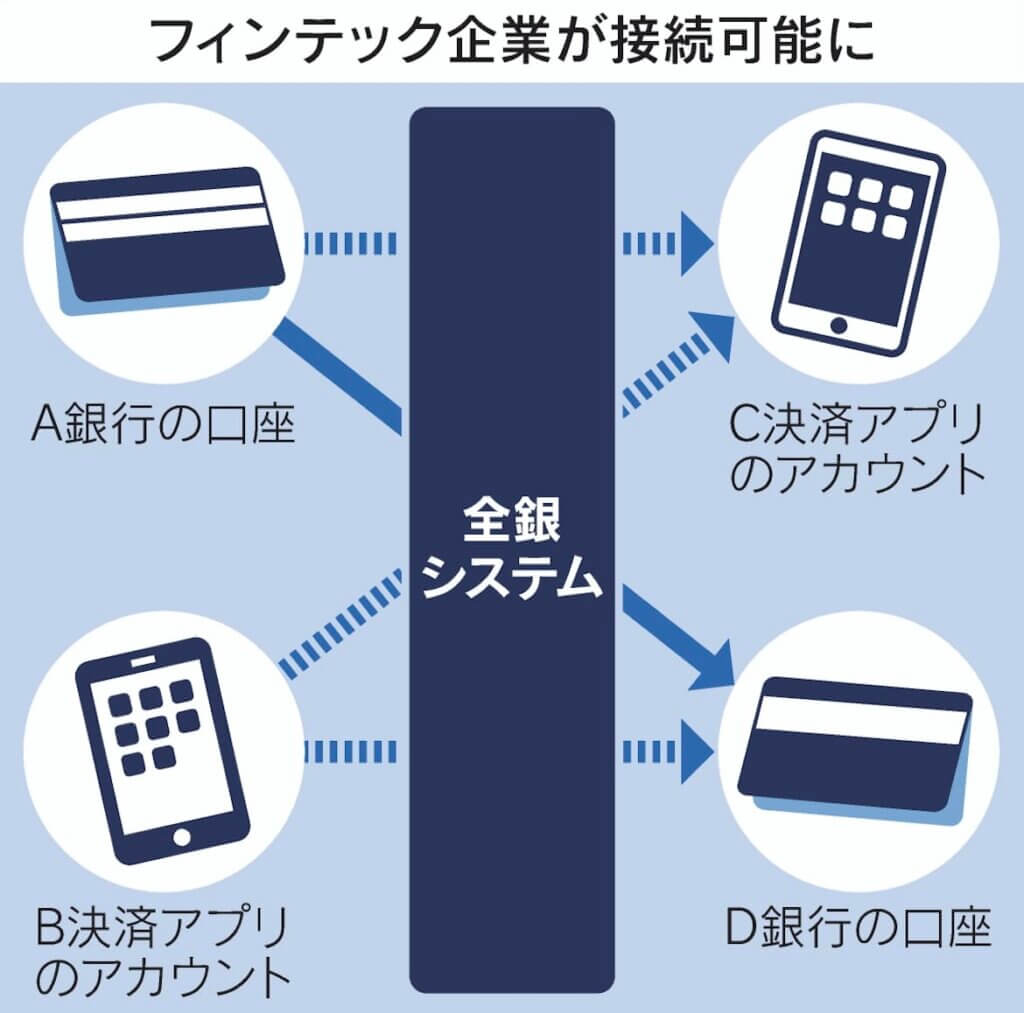

全銀システムが解放されると、PayPay等が銀行口座と同様の使い方ができる。

ますます『銀行』の存在意義は薄れていく。

フィンテック企業が全銀システムへ

全国銀行協会は15日、キャッシュレス口座を提供するフィンテック企業に対して銀行間の送金システム「全国銀行データ通信システム(全銀システム)」への加盟を解禁すると正式に発表した。

日銀に口座を開設することなどが条件で、2023年以降に接続できるようにする。

競争が活発になれば、利用者が負担する手数料の引き下げにもつながりそうだ。

全銀協はフィンテック企業が全銀システムに接続できるよう業務方法書を改正し、金融庁が10月をめどに認可する。

早ければ23年に全銀システムへの接続が可能になる。

全銀協の半沢淳一会長(三菱UFJ銀行頭取)は15日の記者会見で、参加資格の拡大は「経営努力で送金コストの削減につながる可能性がある」と述べた。

利便性の向上で「日本のキャッシュレス化に大きく寄与する」とも話した。

対象はPayPay、LINE Pay等の85

対象はPayPayやLINE Pay、NTTドコモ、楽天Edyなど85の資金移動業を手がけるフィンテック企業だ。

従来の接続法に加え、こうした企業が参加しやすくなるよう新たな接続仕様を構築する。

直接接続を希望する企業は日銀に口座を開設する必要がある。

現金や国債など担保を差し入れ、健全な財務状況やリスク管理も求められる。

全銀システムの接続は預金取扱金融機関に限ることで安全性を保ってきた。

銀行間の振り込みや決済は3メガバンクやゆうちょ銀行、信金・信組など約1150機関が加盟する全銀システムで処理する。

フィンテック企業は加盟できず、送金する場合は同じアプリの利用者同士だけだった。

利用者は自分の決済アプリから他人の銀行口座に送金することが可能となる。

他人が銀行口座から送ったお金を自分のアプリで受け取ることもできる。

フィンテック企業、銀行いずれも手数料をとる可能性があるが、料金は各社の判断に委ねる方向だ。

競争が起きれば手数料に下げ余地が生まれる。

閉鎖性や手数料高止まりの問題視が発端

システム開放は公正取引委員会が20年、閉鎖性や高止まりする振込手数料を問題視する報告書を公表したことが発端だ。

政府は20年7月に閣議決定した成長戦略実行計画で振込手数料の引き下げ方針を打ち出した。

金融当局や業界団体、システム会社などはフィンテック企業への対象拡大や接続手法について議論してきた。

政府は23年春にもフィンテック企業が提供する口座に給与を直接振り込む「デジタル払い」を解禁する。

給与口座を銀行以外でも作れるようになることから、フィンテック企業には安定したシステムが求められる。

全銀システムは1973年の稼働以来、目立ったシステム障害が起きていない。

システムを運営するためのコストは各銀行が分担してきた。

フィンテック企業もシステムを維持するためのコスト負担が求められることになる。

負担が増えれば決済事業者が淘汰される恐れもある。

日銀に口座を開くと、日銀の監督対象にもなる。

監督は金融システムの安定が目的だが、過度な監督があれば新サービスの開発などに影響が出る可能性もある。

利便性と安全性を両立しながら、フィンテック企業に決済インフラを使ってもらう工夫が当局も求められる。