2023年の銀行界は変化のうねりが大きくなりそうです。

22年末には日銀が金融緩和の修正に動きました。

金利上昇の地合いが強まれば、貸出金利の改善や市場環境の好転も期待されますが楽観はできません。

新型コロナウイルスの感染が広がるなかで企業の資金繰りを支えてきた「ゼロゼロ融資」の返済が今年から本格化するほか、銀行口座を介さない給与のデジタル払いも始まります。

銀行のあり方や役割が問われる1年になります。

「ゼロゼロ融資」返済が本格化

ゼロゼロ融資はコロナ禍で業績が悪化した企業や事業主へ実質的に無利子・無担保(ゼロゼロ)で資金を貸し付ける制度で、20年3月に始まりました。

昨年8月末時点で総額約43兆円の融資が実行されています。

はじめの3年間は利払いを免除され、元本の返済も最大5年間据え置かれる仕組みです。

業績の回復に伴って1年目から返済を始めた企業が多い一方、コロナ禍の影響が残る企業は据え置き期間を3年程度に設定した場合も少なくありません。

そうした猶予が今年春から解除されていきます。

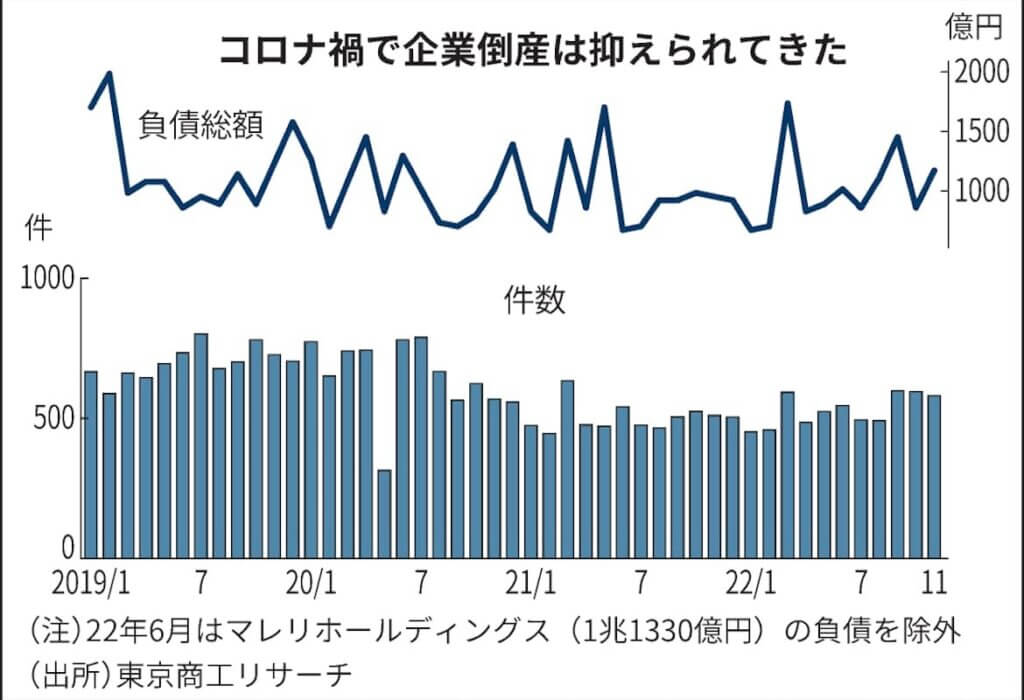

実際の企業倒産は政府の支援策で低位に抑えられてきました。

東京商工リサーチによると、21年度の倒産件数(負債額は1000万円以上)は1964年以来の少なさでした。

それでも足元では22年11月まで8カ月連続で増えるなど少しずつ増え始めています。

帝国データバンクの集計では、実質的に破綻の状態にありながら事業を続ける企業は22年3月末時点で18万8000社程度と2年間に約3割増えました。

円安に原材料高、人手不足で企業を取り巻く環境が厳しくなるなか、資金繰りに行き詰まる企業の増加が懸念されています。

企業倒産に備える引当金が増え、銀行の収益が圧迫される事態も想定されるでしょう。

米金利の上昇で外国債券を中心に含み損を抱える金融機関も少なくありません。

日銀が長期金利の上限を0.25%から0.50%に広げたことで、日本でも金利上昇の地合いは強まっています。

多額の日本国債を保有する銀行の含み損が一段と膨らむおそれがあります。

含み損を抱えた債券は実際に売却しなければ損失になりませんが、傷口が広がれば余剰資金の捻出も難しくなります。

企業への貸し出し姿勢が後退する可能性も否定できません。

賃金のデジタル払い始まる

4月には銀行口座を介さず、スマートフォンの決済アプリでも給与を受け取れる制度が始まります。

厚生労働省は給与の支払いを原則として現金と定めていた労働基準法の省令を昨年11月に改正しました。

4月1日に申請の受け付けが始まるため、実際にサービスが始まるのは厚労省の審査を経た夏以降になりそうです。

名乗りをあげた会社はまだありませんが、「PayPay」や「楽天ペイ」などなじみのある資金移動業者の参入が取り沙汰されています。

給与の振込先に指定した利用者にはポイントを付与するなどのサービスが想定されています。

若年層を中心に、給与の振込先を銀行口座から資金移動業者に切り替える動きが出てくるかもしれません。

すでにメガバンクなど伝統的な銀行は若年層との接点が薄れ、口座の開設数ではネット銀行の勢いに押されています。

賃金のデジタル払いを機に、銀行離れに拍車がかかる可能性があります。

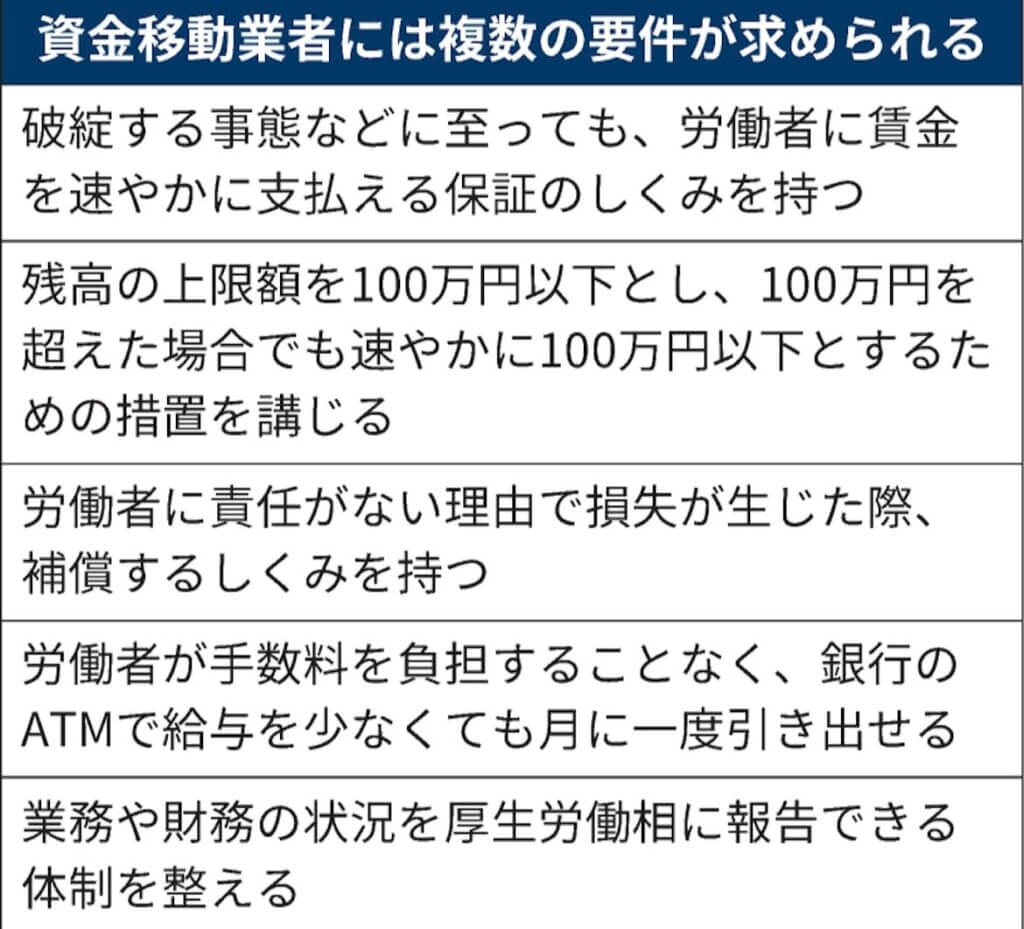

デジタル払いにあたっては、企業と労働組合による協定が求められるほか、資金移動業者の破綻時に支払い保証の仕組みを確保するなど複数の要件があります。

参入障壁は必ずしも低くありませんが、これまで銀行が築いてきた強みを揺るがす「アリの一穴」となる可能性を秘めています。既存の金融機関には、若年層にも受け入れられる仕掛けや金融サービスの開発が求められそうです。

動き出す「デジタル円」

中央銀行によるデジタル通貨(CBDC)の発行に向けた動きも本格化しそうです。

日銀は今年春以降に3メガバンクや地方銀行と連携し、実用化をにらんだ「デジタル円」の実験に乗り出す構えです。

日銀はその骨子を、金融庁や全国銀行協会などが参加する2月の連絡協議会で示す予定です。

日銀は現時点で「発行に向けた計画はない」との立場を崩さず、黒田東彦総裁も個人的な見解として「26年までに判断する」と示すにとどめています。

しかし国際決済銀行(BIS)によれば、世界の中銀の65%が「1~6年以内に発行する可能性がある」と答えており、CBDCは世界的な潮流といえるでしょう。

CBDCが普及すれば現金の保管や輸送、管理、警備に至る社会的なコストを削減できます。

匿名性の高い現金と異なり、利用者の足跡を追える特性から脱税や犯罪組織への資金流出を防ぎやすくなることへの期待もあります。

民間金融機関にとっての影響は小さくありません。

銀行は預金者のお金を企業への貸し出しに回し、さらに預金を増やす信用創造と呼ばれる機能を担っています。

22年12月の協議会では全国地方銀行協会が「CBDCが導入されると預金からの流出が生じ、信用創造の機能が低下する可能性も否定できない」と懸念を表明しました。

銀行界は導入にあたり、一人あたりの保有額などに上限を設けることを求めています。

このほか23年の金融界では、24年に始まる少額投資非課税制度(NISA)の拡充をにらんだ「貯蓄から資産形成へ」の取り組み強化も課題となります。

昨年は投資の経験が十分でない顧客層にもリスクが高い仕組み債を販売してきた姿勢が厳しく問われました。

顧客本位の金融サービスがこれまで以上に強く求められます。