太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

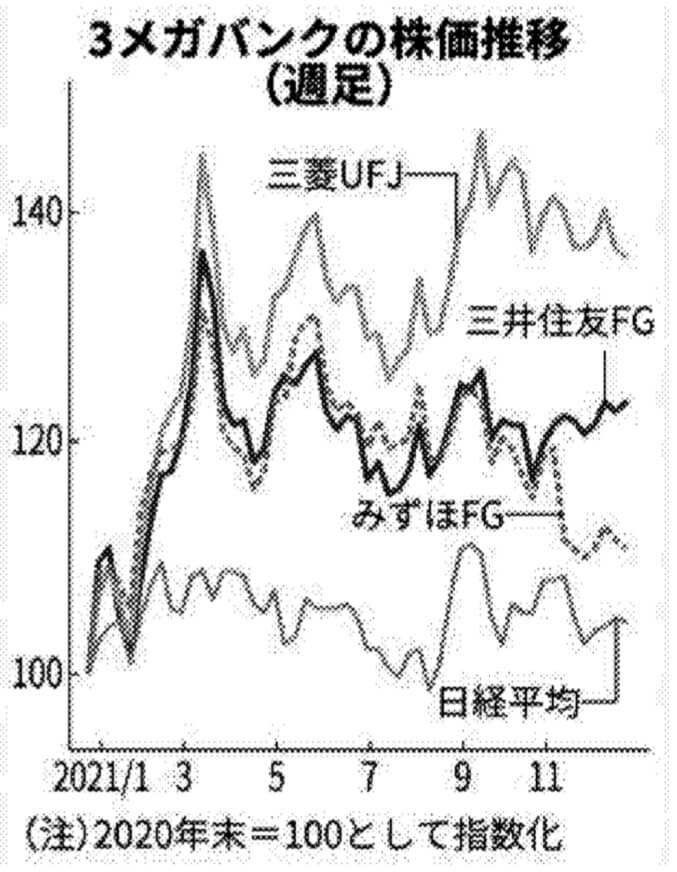

3メガは割安株になっている。

金融が将来期待できない分野だからだろう

新型コロナウイルス禍が金融市場を揺さぶってからまもなく丸2年がたつ。

政策の支えもあり国内金融機関は深手を負わず、3メガバンクの業績は過去最高に並ぶ水準で推移している。半面、市場の評価を映すPBR(株価純資産倍率)は依然として0・5倍前後にとどまる。

米銀と比べ際立つ低評価を覆すには、成長戦略の実行と収益性向上にむけた抜本的な体制の見直しが不可欠だ。

SMBCの動き

経済・市場環境がコロナショックに対して落ち着きを取り戻した始めた2021年は各社が大きく動いた。

三井住友フィナンシャルグループ(FG)はアジアの3つの地域の金融機関に加え、米投資銀行大手ジェフリーズ・ファイナンシャル・グループへの出資を決めた。

4件の総額は4300億円だが、今後はそれぞれの案件の出資比率の引き上げも視野に入れており、大がかりな投資局面に入った。

ただし、こうした出資案件を公表しても株価はさえなかった。三井住友FGの21年の株価の値動きは、11月に4~9月期決算と同時に自社株買いの株主還元を打ち出すまで、みずほFGとほぼ併走状態だった。

MUFGの動き

一方の三菱UFJは9月、子会社の米地銀MUFGユニオンバンクのリテール事業の売却を決めたことで株価に弾みがついた。

「攻め」より「守り」が市場で評価される皮肉な構図が浮かぶ。三菱UFJの21年4~9月期の連結純利益は10年ぶりに最高益を更新し、通期でも7年ぶりに1兆円の大台を回復する見通しを示してもPBRはなお0・5倍付近に沈んでいる。

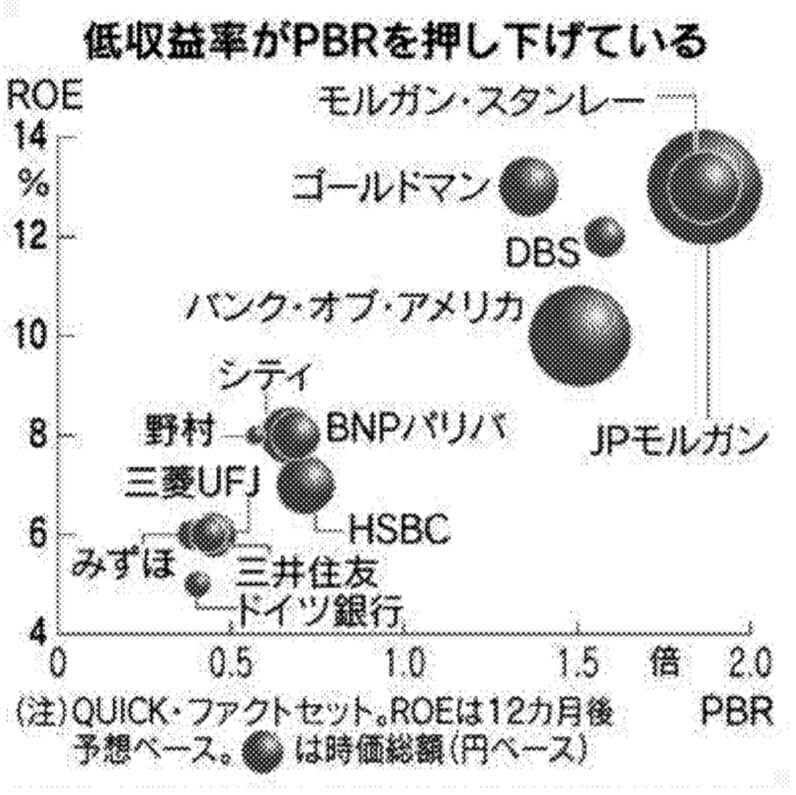

時価総額がその企業が保有する純資産より低いことを示すPBRの1倍割れは、市場の評価が低いことを示す。なぜ市場の評価が上向かないのか。

世界競合と比べると

世界の競合を並べてみるとPBRと自己資本利益率(ROE)には強い相関性がある。

米国勢はJPモルガン・チェースやモルガン・スタンレーのPBRは2倍程度ありROEも高い。結局のところ、「国内金融株は割安に放置されているわけではなく、収益性からみてフェアバリュー(正当な評価)と言える」(国内アナリスト)。

もちろん、いまだマイナス金利政策が続く日本と利上げに向かう米国では金融業を取り巻く環境差は大きい。

三菱UFJが米地銀子会社を手放すように、21年は仏BNPパリバや英HSBCも米国のリテールビジネスからの撤退を決めた。

米国は相対的には肥沃な市場ではあるが、海外勢からすると規制やコンプライアンス対応にかかるコストは一段と重くのしかかる。

「とにかく成長性を取り戻すに尽きる」。シンガポールを拠点に日本株の選別投資を手掛けるスパークス・アセット・マネジメントの武田政和ファンドマネージャーは低評価からの脱却に向けた処方箋を指摘する。著名投資家のウォーレン・バフェット氏は長年保有してきた米銀ウェルズ・ファーゴ株を21年にほぼすべて売却した。金融業界に成長性が乏しいのは世界金融の共通点だ。

新興国ではどうか

新興国に目を転じるとやや違う景色が広がる。

シンガポールのDBSグループホールディングスは東南アジアに展開し、アジアの成長を取り込んでいる。

低金利の影響で利ざやが縮小する逆風は共通だが、顧客対応のデジタル化などテクノロジーに注力しており、2桁を超えるROEを達成している。

経費圧縮の必然

自助努力でROEを上向かせるにはさらなる経費率の圧縮は避けて通れない。

国内勢もやるべきことは残っている。例えば店頭での手数料を引き上げてスマートフォンなどデジタル上での手続きへの移行を促せれば踏み込んだ店舗の削減も可能になる。

割安株は銀行だけではない

PBR1倍割れは東証1部では約半数を占めており、低評価は銀行株に限らない。

対照的に米国の代表的な指数であるS&P500の採用会社では1割以下だ。

米国では市場に見放された銘柄はその後、再編の対象となるか、アクティビスト(もの言う株主)などが乗り出して新陳代謝を促す。

主要株主認可が必要な日本の金融機関の経営は事実上、当局の監督下にある。「不採算のリテールビジネスは売却すべきだ」といった要求を突きつけられることがないことも低PBRが放置される背景にあるが、SBIホールディングスによる新生銀行への同意なきTOB(株式公開買い付け)は環境が変わり始めてきたことを物語る。

銀行法改正に伴う規制緩和で手がけられる事業領域は広がり、より大胆な戦略をとりやすくなった。三井住友トラスト・ホールディングスが持ち合い株をゼロにする方針を打ち出したのもROE向上にむけた布石だ。

銀行に対する社会インフラとしての期待は強い。当局は対面サービスの値上げに慎重な姿勢を示し、賃上げを実現したい政府方針への配慮も求める。

経費削減は他の業界とは違う難しさがあるのも事実だ。

22年は「日本の金融がもうからないのはしょうがない」という思考からいかに脱却し、自己改革を進められるかが問われる。

所見

金利が低い日本では、銀行グループは稼げない。

コストカットをするしかないが、規制などもあり、アメリカのように大胆なリストラもできない。

その中で、どうやって生き延びるか。

社員それぞれが知恵を振り絞り、イノベーションを起こせば、可能性はまだまだある。