銀行が苦労してきた政策株の売却が、企業の理解もあり、急激に進んできた。

日本株市場が健全になれば、投資が進む可能性がある。

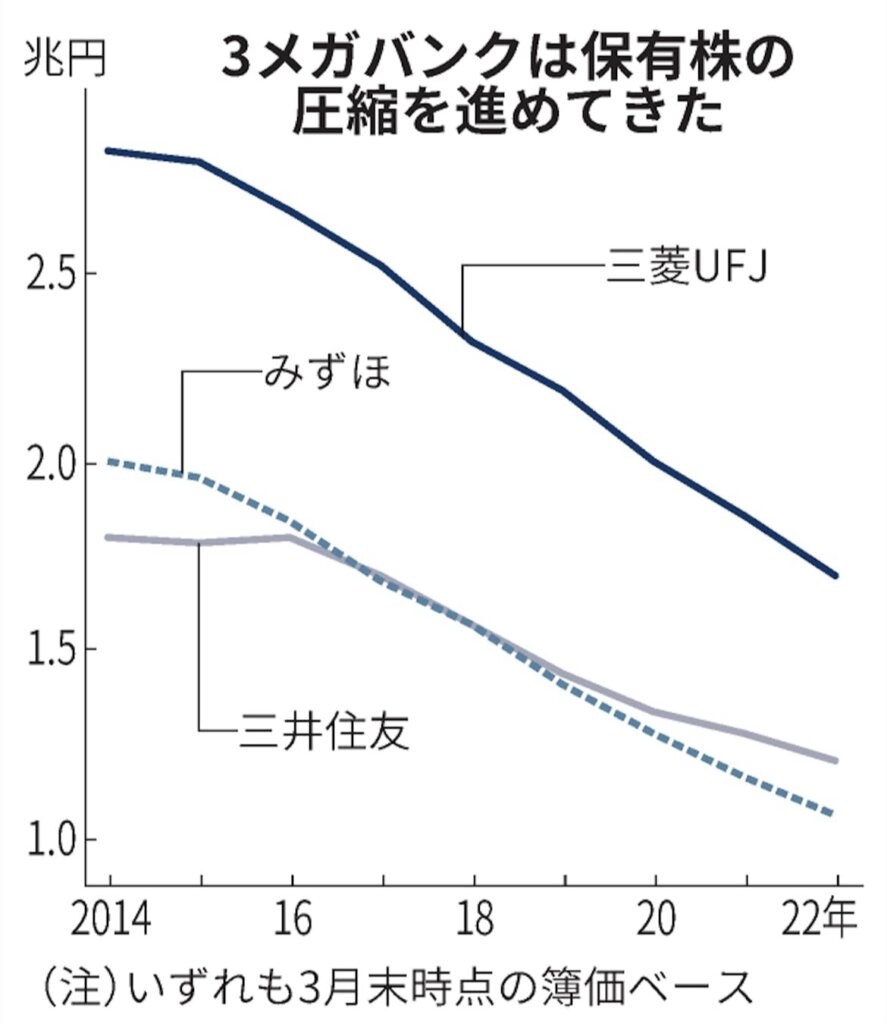

持ち合い株の売却が進む

銀行と大企業が持ち合ってきた株式の売却が進むなか、新たな関係を模索する動きが広がってきた。

3メガバンクは2024~25年度までに1社あたり年平均で600億~1600億円規模の削減を計画する。

売却で生まれた資本の一部を使い、出資や劣後ローンの供給を増やす。企業の再編や新事業の立ち上げを後押しする。

銀行と企業が互いに持ち合うことが多い政策保有株の売却が加速している。

三菱UFJフィナンシャル・グループは21年度からの3年間で3000億円以上(簿価ベース)売却する予定だったが、交渉の進展を理由に5000億円へ引き上げた。

1年前倒しで目標を達成したりそなホールディングスも従来の2倍となる年200億円に上積みし、今年度からの4年間で800億円を売却する計画に切り替えた。

3メガで残高3.9兆円、4割減

保有株が下落すると銀行の自己資本を毀損する恐れがある。

会社側が提出した株主総会の議案に追従し、企業統治をゆがめているとの批判も根強い。

政策株を持つ理由を上場企業に問う「コーポレートガバナンス・コード」(企業統治指針)が15年に始まると売却を本格化させた。

3メガの保有株は今年3月末時点で計3兆9500億円で、指針が導入された15年から約4割減った。

営業上の関係を強めようと持ち合ってきた株式の売却が加速し、銀行と企業の関係は転機を迎えている。

手元資金が負債を上回る実質無借金の企業が増え、プライベート・エクイティ・ファンドなど銀行と異なる資金の出し手も台頭し、銀行の存在感はかつてより小さくなってきた。

大手行の幹部も「銀行に対する企業側の期待感が大きく下がっている」と認める。

三菱UFJ銀行の林尚見副頭取は「株売却で浮いたリスク資産を企業が始めるビジネスにも(出資で)振り向けていく」と強調する。

たとえば外航船に勤務する外国人へ電子マネーで給与を支払う日本郵船の新会社にも資本参加した。

出資に加え、銀行から人材を送って新事業の立ち上げを支援する「21世紀型の新たな産業金融」をめざすという。

みずほフィナンシャルグループも融資と出資の中間的な位置付けであるメザニンや劣後ローンなど、資本性に近い資金の供給量を18年度比で5割近く伸ばした。

担当者は「これまでの株保有とは違ったかたちで顧客企業を支援したい」と話す。

りそなも劣後ローンの供給を増やす方針だ。各社はベンチャーキャピタルの機能を使いながらスタートアップへの支援にも力を入れる。

リスクを伴う資金供給ならリターンは厚くなるが、損失が出た際の代償も大きい。

「審査の高度化や管理強化に向けた取り組みをさらに進めてもらいたい」。企業買収に際し、相手先の企業が抱える資産や収益力を担保に融資を実行するLBOファイナンスをめぐり、6月に金融庁がリスク管理のあり方で苦言を呈した。

マレリの1件で4,500億円の債権放棄

念頭にあったのは、自動車部品の旧カルソニックカンセイが19年にイタリアのマニエッティ・マレリを買収した一件だ。

取引先である日産自動車の販売減やコロナ禍で受注が減少して業績が悪化。

法的整理で銀行側は約4500億円の債権放棄を求められ、主力のみずほ銀行を中心に多額の貸倒引当金を計上する事態に至った。

リスクに見合ったリターンの享受で収益力の強化もめざすが、リスクの見極めが重要になる。

3メガの融資量は計270兆円規模で、出資や資本性ローンの残高とは比べるべくもない。

銀行は自らもリスクを引き受けながら、企業の成長を後押しする取り組みがこれまで以上に求められる。