みずほ銀行は中小企業の資金効率を改善し、同時に脱炭素化を支援する新サービスを始める。

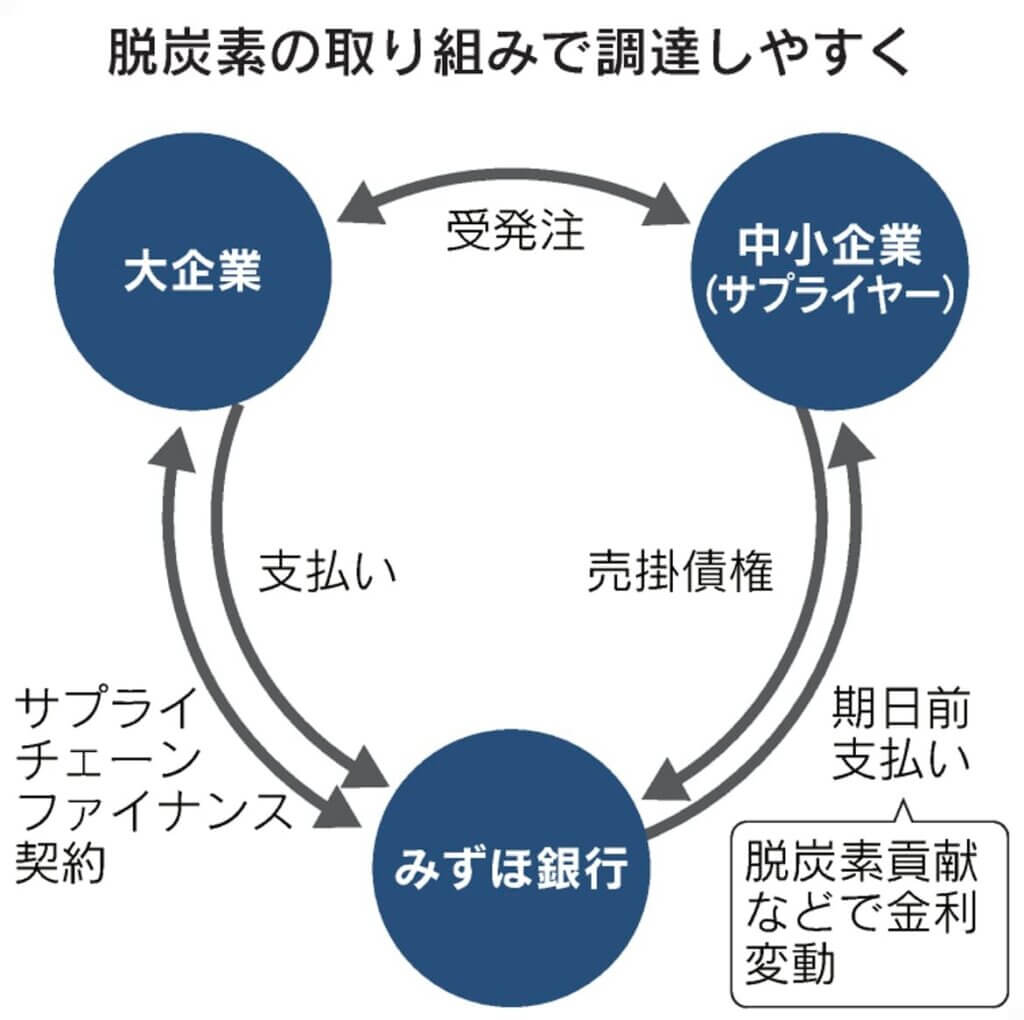

大企業と中小企業の間に銀行が入り、製品やサービスをやり取りした時に発生する売掛債権を銀行が譲り受ける。

中小は早期に現金を回収できる利点がある。脱炭素への取り組みが進んでいる中小企業ほど現金化の手数料が安いのも特徴だ。

サステナブル・サプライチェーン・ファイナンス

みずほは「サステナブル・サプライチェーン・ファイナンス」と呼ぶ金融サービスを近く始める。

大企業と下請けの中小との間では製品を納めた際に売掛債権が発生するものの、決済日は後日になるケースが多い。

みずほの仕組みを使えば、売掛債権の支払期日より前に現金回収ができ、期日までのつなぎ資金が必要なくなる。

脱炭素を手数料に反映

脱炭素への取り組み度合いを手数料に反映する。

エネルギー消費量や生物多様性といったサステナビリティー関連の指標に基づき、フランスの評価専門会社「エコバディス」が5段階で中小企業の取り組み状況を評価する。

評価は年に1回。

みずほは評価が高いほど現金化の手数料を安くする体系にした。

みずほは邦銀初の取り組み

サステナブル・サプライチェーン・ファイナンスは2020年にブリヂストンがJPモルガン・チェースと始めるなど、企業から注目を集めている金融サービスだ。

みずほの新サービスは邦銀では初めてになるとみられる。

供給網を含めた脱炭素が課題

新しい金融サービスの背景にあるのは供給網を含めた脱炭素化が課題となっているためだ。

米アップルは製造過程で排出する温暖化ガスを2030年までにゼロにする方針で、トヨタ自動車なども部品メーカーに排出量を減らすよう求めている。

中小企業も温暖化ガスの削減が急務になっている。

銀行自身も融資先を含めた脱炭素化を求められている。

取引先企業の脱炭素化が遅れれば、銀行に対しても投資家などからの圧力が強まる可能性がある。

所見

手形割引のような金融サービスであるが、銀行側が脱炭素の度合いを見極めるのがポイント。

これからの金融は、財務やプロジェクトの見極めに加えて、ESGを審査する能力が求められる。