太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

入学式のシーズンです。

子どもの進学は喜ばしいことですが、家計にとっては支出が増える節目ともいえます。

特に大学に進学したときには奨学金を頼る人が少なくありません。

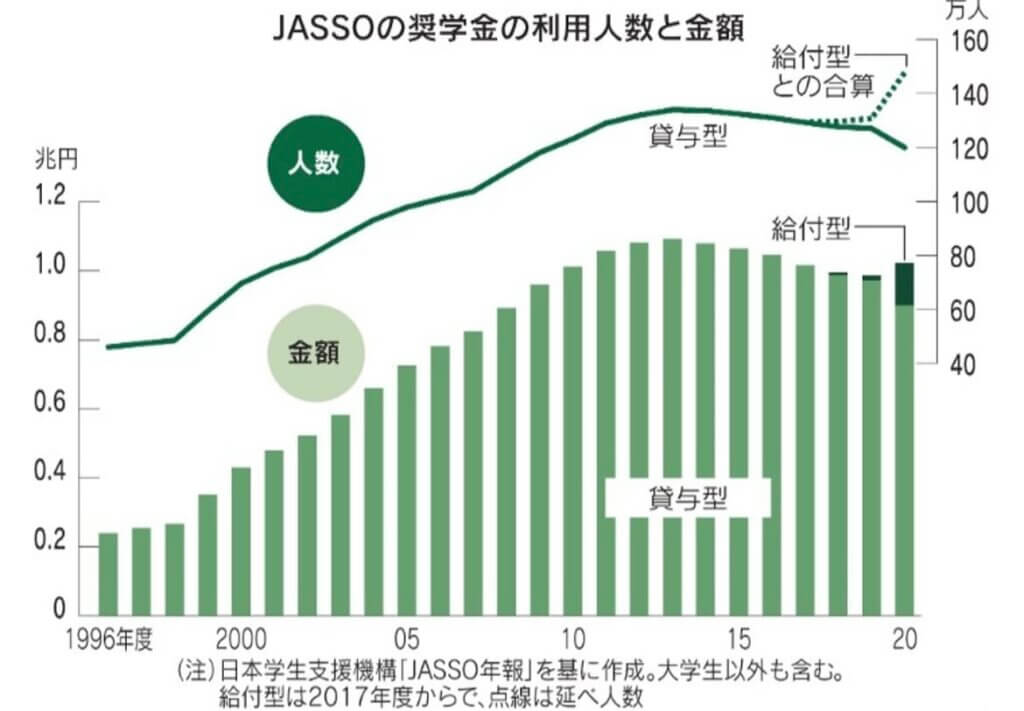

中でも利用者が多いのが日本学生支援機構(JASSO)の奨学金です。

Q 日本学生支援機構とは。

A 学生を経済的に支援することなどを目的とした独立行政法人です。

国や民間から調達したお金を、学生に給付・貸与する奨学金事業を手掛けています。

大学生の2.9人に1人がJASSOの奨学金の貸与を受けています。

Q 奨学金の内容を教えてください。

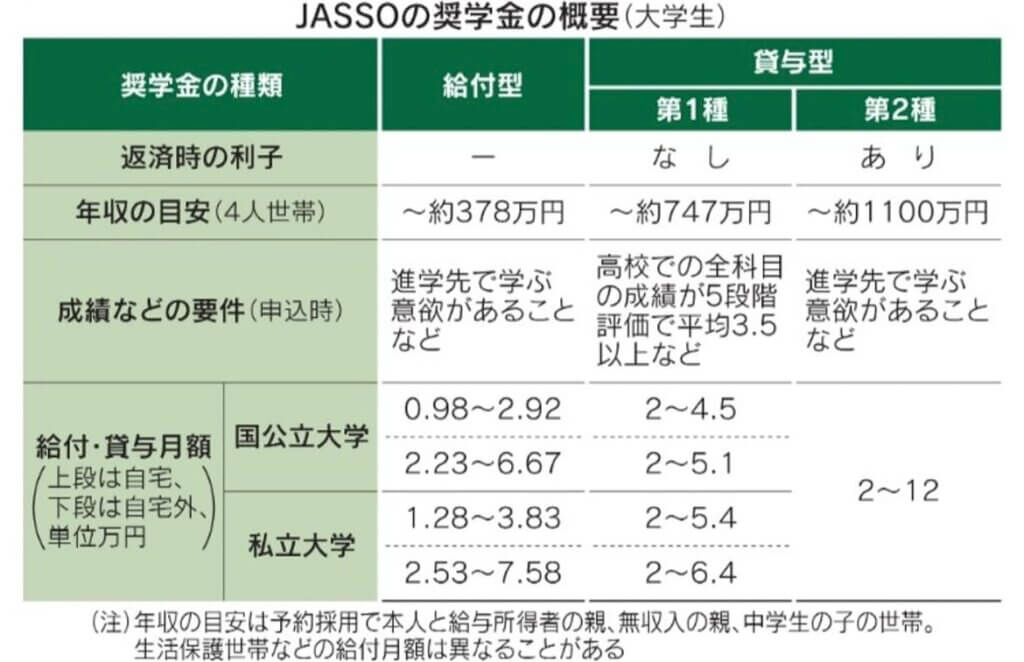

A まず、返済の必要がない給付型と、学生が卒業後に返済する貸与型に分かれます。

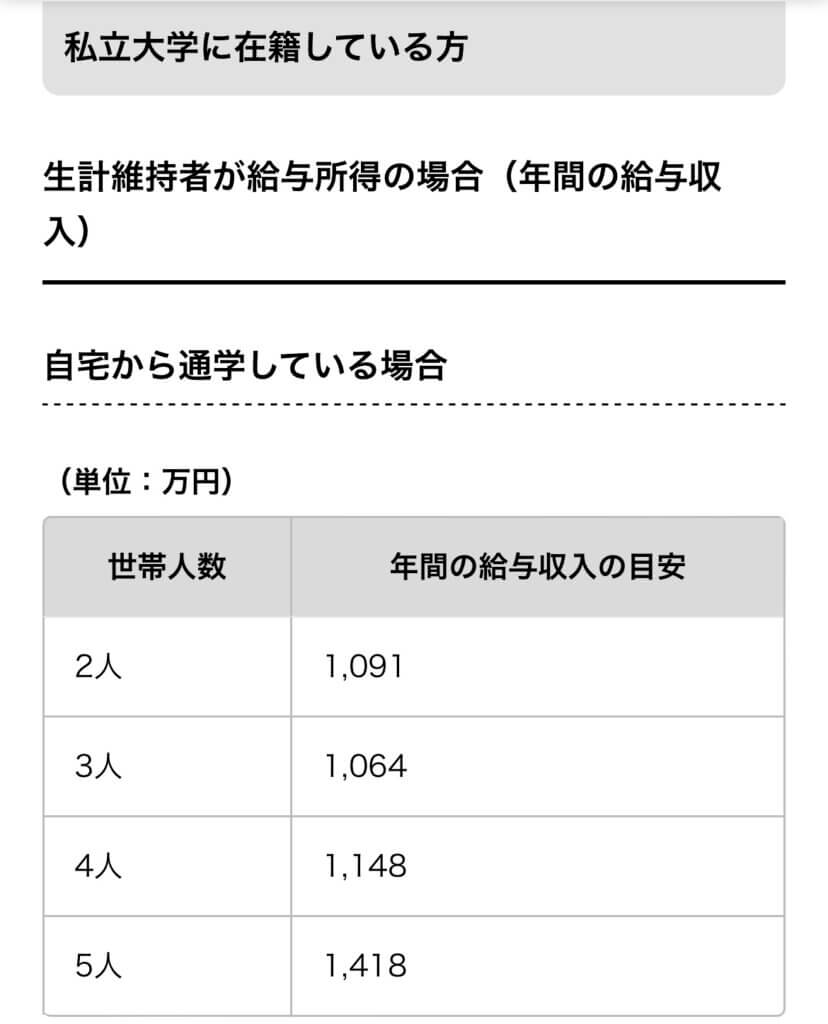

給付型は収入の少ない世帯向けです。給与所得者と無収入者、本人(18歳)、中学生の4人世帯なら年収約378万円以下が対象です。

給付額は世帯収入に応じて3段階あります。

年収約271万円以下の金額が最も多く、自宅外から私立大学に通うなら月7万5800円。

世帯年収が多くなると金額は3分の2、3分の1に減ります。

給付型の対象者は手続きをすれば大学の授業料や入学金の減免も受けられます。

Q 貸与型の対象者は。

A より年収の多い世帯の学生も対象です。

返済時に利子が付かない第1種と利子が付く第2種があります。

第1種のほうが高校での成績や、世帯年収の基準が厳しくなっています。

第1種の貸与額は月2万~6万4000円で、進学先や下宿しているかといった条件を踏まえ、金額を選びます。

Q 第2種の基準はどのようなものですか。

A 世帯年収が約1100万円以下(4人世帯の場合)などで、成績などの要件は第1種に比べ緩やかです。

第2種は2万~12万円で借りる金額を決められます。給付型の対象者が貸与型を併せて利用することも可能です。

Q 利用を希望する場合の手続きを教えてください。

A 高校3年の時点で学校を通じて申し込む「予約採用」と、大学入学後に申し込む「在学採用」があります。

ファイナンシャルプランナーの竹下さくら氏は「予約採用の時点で迷ったら、申し込んだ方がいい」と話します。

貸与開始が早く、後で辞退もできるからです。この時点で不採用でも「在学採用に申し込めば対象になることがある」と奨学金アドバイザーの久米忠史氏は助言します。

Q 貸与型は返済が心配です。

A 基本的に返済額や返済期間は貸与額に基づきJASSOが決めます。

返済期間は平均15~17年ほどです。返済期間や毎月の返済額はJASSOのサイトで試算ができます。

竹下氏は「できれば毎月の返済額が1万5000円以内になるよう、借りる額を抑えたい」と話します。

Q 利率はどのくらいですか。

A 第2種の利率は貸与終了時に利率を固定する方式と、約5年ごとに市場金利に応じて見直す方式があります。

足元の利率は見直す方が年0.04%、固定は年0.37%ほどです。

Q もし、返済できなくなった場合はどうなりますか。

A 病気や失業などで返済が難しい場合には、返済を先送りする、毎月の返済額を減らす代わりに返済期間を延ばす、といった制度があります。

返済が滞ると、連帯保証人や保証人が返済を求められることがあります。

Q 連帯保証人や保証人は必須ですか。

A 人による保証の代わりに保証機関による「機関保証」を選択する方法もあります。

機関保証では借りる金額に応じて毎月数百円から数千円の保証料がかかります。

保証料は奨学金から差し引かれます。

本人の返済義務は変わりませんが、万一、返済ができないときに家族などを経済的に巻き込むことは避けられます。

所見

第2種奨学金は、ある程度年収があっても借りられる。

返済義務はあるが、5年固定金利で0.37%と低く15〜17年間も借りられる。

MAXの月12万円を4年借りると576万円となる。

子供が5人いる我が家は576万円×5の2,880万円を調達できる。

学費は自己資金で用意し、奨学金を借りれば低金利で15年と長期間運用ができる。

毎月の返済もあるため、半分を返済用に置き、半分を運用すれば良いのではないか。

半分1,440万円を8年間(MAX17年の半分)、年5%で運用できれば2,146万円になる。

706万円も運用益が出せる計算。金利支払いを17年間で83万円と見積もっても600万円以上利益が出る。

下落リスクはあるが、10年近い長期で運用できるので吸収できる可能性は高い。

この制度は絶対利用する。

(年収制限 私学パターン)

日本学生支援機構の詳細はこちら