太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

外貨建て保険は、とにかく手数料が高い。ただ保障もついていることから、入っていて良かった。という人もいる、

色々な要素が見える化できれば、保険会社もコストダウンするので、顧客には良い流れか🤔

金融庁はドルなどで運用する外貨建て保険の実態を見えやすくする。

販売金融機関に比較可能な共通指標の導入を求め、売れ筋商品や運用実績などの開示を促す。

外貨建て保険は表面上の利回りが高く人気がある半面、元本割れリスクの十分な説明を受けなかったという苦情が絶えない。

透明性を高めて顧客本位の業務運営につなげる。

「共通KPI」の導入

導入を検討しているのは「共通KPI」(重要業績評価指標)と呼ぶ指標だ。

金融庁は2018年から投資信託で同様の指標の開示を求めており、対象を外貨建て保険に広げる。

21年中に投信の事例を参考に指標の具体的な中身を詰め、22年の春以降公表を求める。

対象は外貨建て保険を販売する地銀など数十社以上にのぼる見通しだ。

商品の販売状況のほか、商品にどの程度の運用益があったか、運用実績の高い商品をどの程度顧客に提供したか、といった点を盛り込む方向で検討している。

共通指標で各金融機関の取り組みを比較できるようにし、各社の運用状況を可視化する狙いがある。

「外貨建て保険」の運用・販売方法

外貨建て保険は顧客から預かった保険料を米ドルや豪ドルなどの外貨で運用する。

海外の金利が日本より相対的に高ければ資産運用の効果も大きくなる。

半面、為替変動でリターンが減ったり、円換算後に元本割れしたりするリスクをはらむ。

国内の超低金利環境を背景に、金融機関はここ数年、主に高齢者を対象に販売を拡大してきた。

契約後のトラブルが問題に

商品の特性を理解しないまま契約を結びトラブルになるケースも増えている。

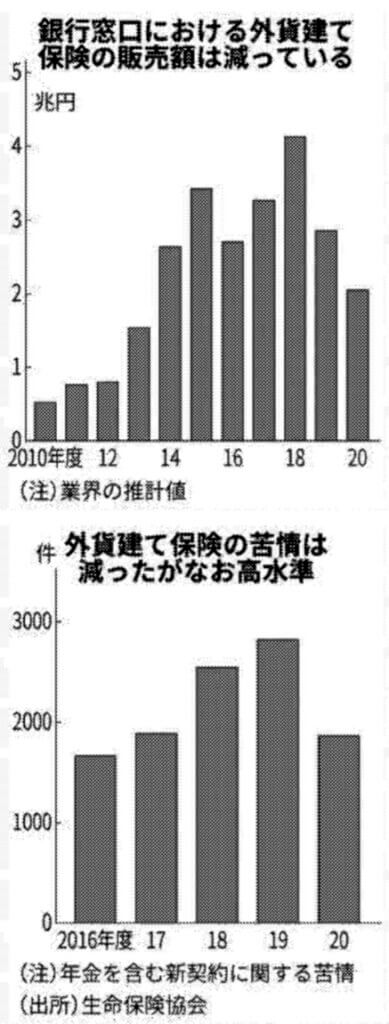

生命保険協会によると「元本割れリスクの説明が不十分」、「(本来は運用商品だが)預金だと思っていた」といった苦情が19年度に過去最多の2822件に上った。

解約時の手数料の高さなど料金水準の不透明さも指摘されている。

業界推計では金融機関の窓口における外貨建て保険の販売額は20年度で2兆円。

直近最も多かった18年度(4兆1000億円)の約半分の水準だった。

新型コロナウイルス禍で各国・地域の中央銀行が大胆な金融緩和に踏み切り、金利低下の影響で相対的に高かった外貨建て保険の利回り低下が進んだことが一因だ。

20年度は業界全体で透明性の確保にも取り組み、苦情件数は前年度比3割減の約1900件まで減った。

来年4月から販売を担えるのは、新設の試験に合格した登録者に限られるようになる。

金利が動けば再びトラブル続出か

それでも金融庁は「(米国で金利が上昇すれば)再び営業が活発化する可能性がある」とみる。

米国の10年物国債利回りは1・5%程度で落ち着いているものの、ゼロ金利状態の日本と比べれば運用益を期待しやすい。

量的緩和の縮小(テーパリング)開始で金利環境が変われば再び苦情が増える可能性がある。

金融庁が金融機関へ指示

金融庁は今年8月に保険会社向け監督指針を改正し、外貨建て保険の販売会社に解約時の手数料水準の引き下げとともに手数料体系を分かりやすく説明するよう求めた。

販売を担う銀行など代理店の一部には共通KPIの導入に「運用成果にばかり目が向き、死亡時などの保険金給付といった本来の保障機能が軽視される恐れがある」と後ろ向きな声もあがる。

投信の共通KPIでは衝撃が

共通KPIで先行する投信では、金融庁が18年に同年3月末のデータで銀行29行の数字をまとめて算出したところ、46%の顧客が含み損を抱えていることが判明し衝撃を与えた。

長期投資で一時点の損益状況を切り取る意味は薄いが、外貨建て保険も可視化されれば、より実態を把握したうえで投資判断できるようになる。

所見

外貨建て保険は大きく2つの問題点がある。

1つ目は、手数料が高い。さらに手数料の見える化ができておらず、顧客は手数料の高さを知らずに契約することが多い。

2つ目は、販売する側の知識の低さ、説明不足。商品内容や相場環境を説明できないレベルの人が販売しており、「聞いてない」という苦情につながっている。

今回の共通KPI導入で、手数料に見合う運用益が出たり、適切な販売ができているか見える化が進めば、逆に保険販売のチャンスにもなると思う。

保険は必要な人はいる。保険が不要、という流れにはなってほしくない。