太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

小銭が減ってきた、日本もキャッシュレスかに徐々に進む

硬貨流通高10年ぶり減 非接触需要が後押し

市中に出回る硬貨が減り始めた。

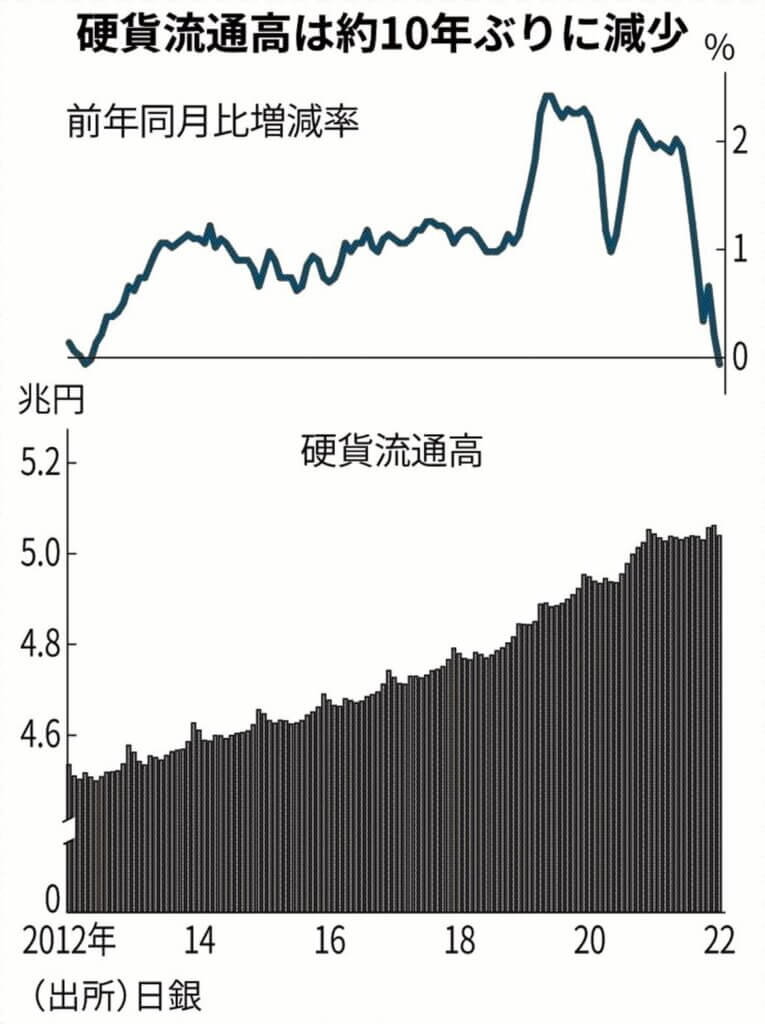

1月の硬貨流通高は約10年ぶりに減少。

銀行が窓口での硬貨受け入れに手数料を取り始めた影響が出た。

スマートフォン決済の普及などを背景にお金は徐々にデジタル化してきたが、現金利用も温存されてきた。

賽銭(さいせん)で電子決済を利用できないなど規制の壁は残るものの、現金取引コストの増大がキャッシュレスの促進剤になる可能性がある。

硬貨が減少、紙幣は増加

日銀によると、100円玉などの硬貨流通高は1月に5兆394億円と前年同月に比べて0.1%減少した。

前年を下回るのは2012年5月以来およそ10年ぶりだ。1円玉など少額の硬貨ほど減り方が大きく、増えたのは家庭内で貯金されやすい500円玉のみ。1万円札などの紙幣は3%増と高い伸びを続けており、小銭と紙幣で対照的な動きだった。

500円玉が増える理由

硬貨流通高が伸びてきた背景には、500円玉の存在がある。

金額が1円玉などの小銭に比べて大きく、家庭の貯金箱などで手元に置かれることが多い。

日銀の金融緩和で低金利環境が長引き、銀行預金の利点が薄れてタンス預金が増えた。

硬貨の減少は現金志向の転換点

金融緩和が続いているにもかかわらず、硬貨の流通高が減少したことは日本の現金志向が転換点に近づいていることを示す。

消費者の行動変化を促したのは、新型コロナウイルス禍での非接触需要だ。

店舗では現金の受け渡しを回避する目的で導入コストの低いQRコード決済が急速に拡大した。

巣ごもり需要によるインターネット通販では小口の電子決済が増え、硬貨の需要を減らした。

さらに、金融機関が硬貨の入金に手数料を課し始めたことが背中を押す。

ゆうちょ銀行は1月17日から、ATMで硬貨を入金する際に手数料をとり始めた。硬貨1~25枚の入金から110円がかかる。

手数料以下の入金はできず、500円硬貨であれば1枚から手数料が課される。三菱UFJ銀行は100枚まで無料だが101枚から500枚まで550円だ。

賽銭はQR決済が難しい

ただキャッシュレスの世界には利便性を阻む規制も多い。平安時代に建てられた北関東の神社の賽銭箱の横には、大きくQRコードが掲げられている。この神社は数年前、ペイペイを使った賽銭のシステムを導入した。

実はペイペイでの賽銭行為は加盟店規約で禁止されている。ペイペイの口座には、資金決済法で認められた「電子マネー」と、ポイント、事前にチャージする「前払い式支払い手段」が混在する。前払い式支払い手段は(1)物品の購入(2)借り受け(3)サービスの提供――に使われるとされており「賽銭は法的に疑義がある」(金融規制に詳しい鈴木正人弁護士)という。

前払い式支払い手段に対する規制が強いのは、利便性が高く、マネーロンダリング(資金洗浄)に利用されるリスクが高いからだ。政府は「Amazonギフト券」など電子的に高額な送金が可能な前払い式支払い手段の発行者に本人確認手続きを義務付ける方針だ。

世界のキャッシュレス状況

日本のキャッシュレス比率は3割弱。

中国(77%)や英国(57%)などに比べ低いのは、クレジットカードで4~5%、スマホ決済で2~3%とられる決済手数料の高さが一因とされてきた。

だが、硬貨など現金の取り扱いコストが増えてきたことで、現金の相対的優位性は薄れつつある。

野村総合研究所の試算によれば、ATMや店舗レジで現金を扱うコストは年間で約1兆6000億円に達する。

人手不足が深刻化する日本においてキャッシュレスは業務の効率化を通じて生産性向上の大きな道具になる。

所見

コロナ禍で非接触需要が増加、キャッシュレス決済を進める動きが継続している。

巣ごもりでは、小口のインターネット決済も増え硬貨を使わなくなってきた。

そこに金融機関が硬貨の取り扱い手数料を取るようになり、加速した。

硬貨が減ると、次は紙幣が減るはず。

日本もデジタル金融化が進みそう。