太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

コツコツ積み立てて投資する場合の投資効率を比較したらSP500が圧勝だった

積み立て投資の運用効率を測る「コツコツ投資効率」を使い、積立型の少額投資非課税制度(つみたてNISA)対象の中でリスクに見合うリターンを上げたファンドを調べた。

過去3年では低コスト運用の米国株インデックスファンドが上位を占めた。

ファンドの運用成果を測る指標として最も一般的なのは、取ったリスクに見合うリターンが獲得できたかを定量的に示す「運用効率(シャープレシオ)」という数値だ。

大まかに言うとリターンを価格変動のばらつきの大きさ(リスク)で割って求められ、投資対象の資産が同じ種類なら数値が大きいほど、より小さなリスクで効果的にリターンを獲得したと評価できる。

QUICK積み立てファンド投資評価

ただ、この指標は一括投資を前提にしているので、つみたてNISAのように定期的に定額の積み立て投資をする場合はそのまま使えない。

そこで、積み立て投資向けに独自に開発した「QUICK積み立てファンド投資評価」を基に、つみたてNISA対象ファンドの「コツコツ投資効率」を測ってみた。年率換算した積み立て投資リターンをリスクで割って計算する。

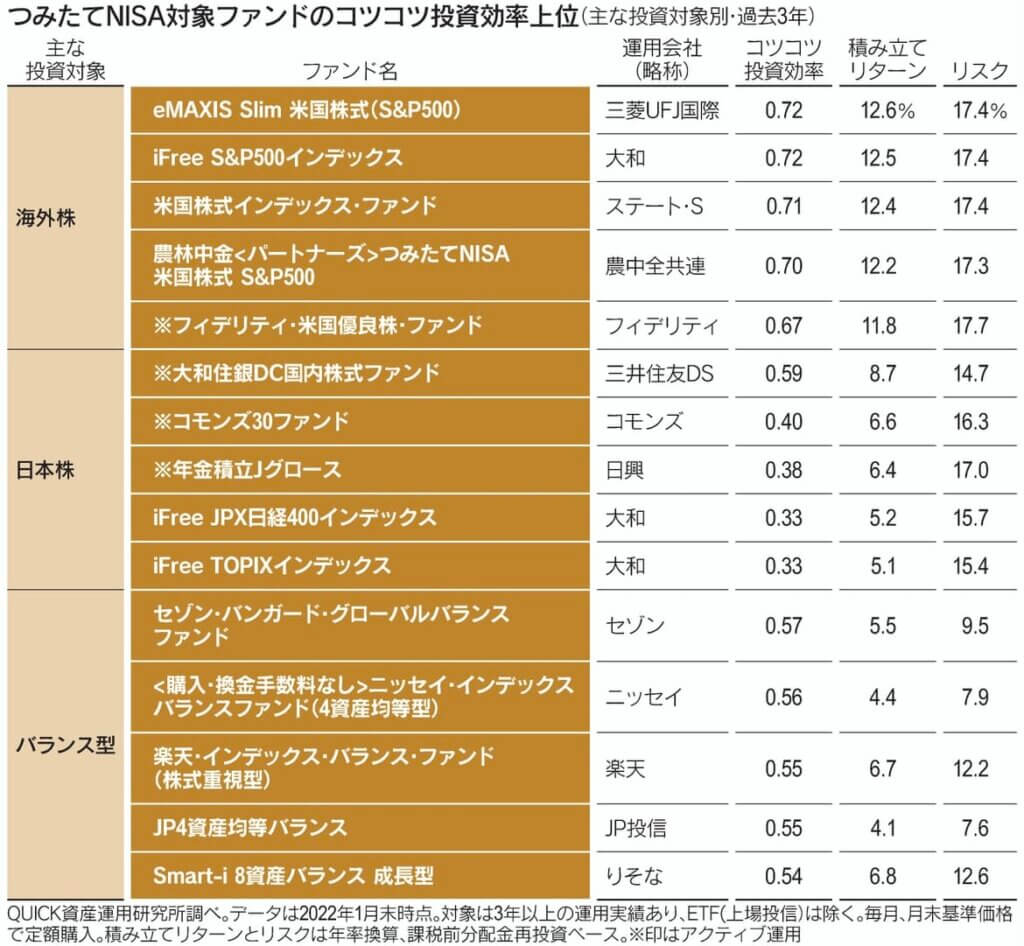

つみたてNISAで3年前から毎月、定額購入した場合のコツコツ投資効率を測り、主な投資対象別に海外株・日本株・バランス型の3種類でそれぞれ上位5本のファンドを表にした。

首位『eMAXIS Slim米国株式』

海外株型の首位は「eMAXIS Slim 米国株式」。

米国のS&P500種株価指数に低コストで連動する。

つみたてNISAで人気を集め残高は2月10日に1兆円を超えた。

1月は基準価格が大きく下落したが積み立てリターン(年率)は3年間で12.6%。

リスクは17%台と日本株型上位よりやや大きいが、積み立てリターンが大きいためコツコツ投資効率は最大の0.72。

S&P500連動型が上位に並ぶ中、僅差で首位だった。

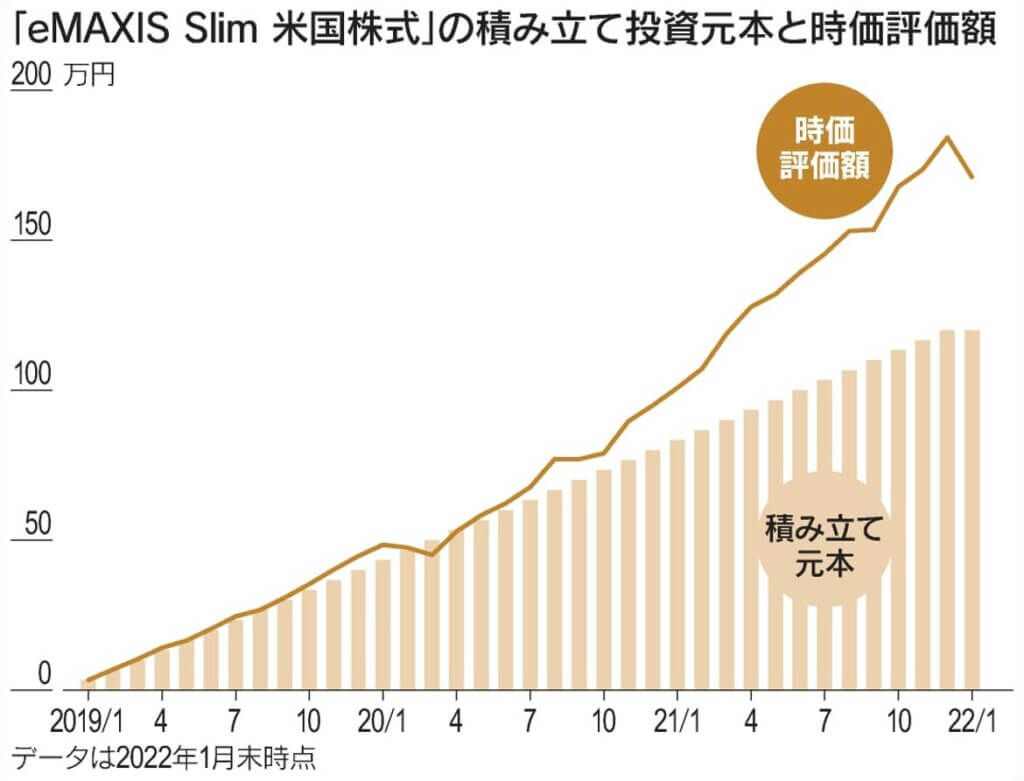

毎月3万3333円を3年間積み立て

年40万円の非課税枠を最大限に活用し、毎月3万3333円購入した時の購入元本と資産評価額の推移をグラフにすると、株式相場が大幅下落したコロナショック期や2022年1月でも損失額が軽微に見える。

基準価格が下がっても上昇を期待しリスクを取って買い続けてきた効果だ。

ダウよりS&P500が優位の結果

米ダウ工業株30種平均連動型が上位にないのは特徴的だ。

両指数のリターンの優劣は時期により違うが、過去数年は株価をけん引した大手IT(情報技術)株の組み入れ比率が高いS&P500が有利だったようだ。

日本株型ではアクティブ運用が上位

日本株型では、上位3本にアクティブ運用ファンドが並んだ。

アクティブ運用劣勢の中で踏ん張ったといえる。1位の「大和住銀DC国内株式ファンド」はバリュー(割安)株重視の銘柄選別で、3年間のリターンはベンチマーク(運用目標)である配当込み東証株価指数(TOPIX)を大きく上回った。

バランス型は世界株50%債券50%が首位

バランス型は世界の株式と債券に半々ずつ投資し首位となった「セゾン・バンガード・グローバルバランスファンド」をはじめ、インデックスファンドを組み合わせて運用するタイプが上位を占めた。

分散投資でリスクを抑えながらも日本株指数連動ファンド並みの積み立てリターンをあげた。

リスクを取らなければリターンは獲得できないが、リスクが報われるとは限らない。

コツコツ投資効率は計測時期で変わり、将来の運用成果を保証するものではないという点には留意して、リスクに見合うファンド選びの参考にしたい。

下落時に機械的に購入継続が大切

積み立て投資では基準価格が下がっても機械的に継続購入するのが大切だ。

1万口あたりの元本に相当する平均購入単価(個別元本)を低く抑えることにつながり、基準価格が平均購入単価を上回って差が開くほど積み立てリターンが高まるからだ。

「eMAXIS Slim 米国株式」の平均購入単価と基準価格をグラフにした。

平均購入単価が低いままである一方、基準価格が大きく上昇したのが分かる。

一括投資すればリターンが大であったが

もう一つ、3年前に一括投資した方がより大きなリターンが得られたこともわかる。

実際、一括投資リターン(年率)は22.3%となり、積み立て投資を大きく上回る。

一括投資リターンは基準価格と「最初の購入価格」の差で決まるので、積み立て投資リターンが一括投資に勝つには、積み立て開始時の購入価格より平均購入単価を下げる必要がある。

それには下落時に買い続け、平均購入単価を下げるしかない。

所見

この3年間、投信積み立てて運用していれば、

eMAXIS Slim米国株式(S&P500)が利回り12.6%で首位。

一方、一括投資の場合は利回り22.3%と、一括の方が勝利。

この3年間は特別な相場であったが、一括投資の方がハイリスク・ハイリターンであることが良くわかる。

大きな資金が無いから、積み立て続けるしかないが、下落局面で止めない無いことが1番重要。