住宅ローンの変動金利利用者は7割を超えるが、さらに選ぶ人が増えている。

日銀の金融緩和が続くという前提で変動金利を選んでいるが、方向転換が起きた時、返済できない人が激増する可能性がある。

日銀と変動金利利用者のチキンレースは、どちらが勝つか。

住宅ローンの変動金利の人気

住宅ローンの変動金利の人気が止まらない。

3メガバンクの新規ローンのうち変動を選ぶ割合は6月時点で平均約84%に達した。

世界の金利に連動して日本の長期金利も上昇したが、金利を固定する安心感より変動金利の低さを選択している。

新型コロナウイルス禍で家計の見直し機運が高まり、借り換え需要は強い。

ネット銀行を交えた競争が激化し、各行が相次ぎキャンペーンを打ち出していることも後押ししている。

メガバンク3行の単純平均では、変動型の利用割合は6月時点で約84%と前年同月から1.5ポイント上昇した。

住宅金融支援機構の4月の住宅ローン利用者調査では変動型が73.9%と、調査開始後初めて7割を超えた。

メガバンクの動向からは4月以降も変動人気が強いことがわかる。

長期金利に連動する固定金利は上昇傾向が続き、現在10年固定であれば1%前後、超長期の全期間固定では1~2%程度となっている。

一方、日銀の政策金利に連動する変動金利は動かず、むしろ優遇拡大で0.3%前後で借りられる銀行も出てきている。

変動金利の割安さが、金利を固定できる安心感を上回る。

借り換えが増える

住宅ローンはここにきて借り換えが注目される。

金利が安いプランに変更して毎月の返済額を減らしたい人などが借り換えを検討する。

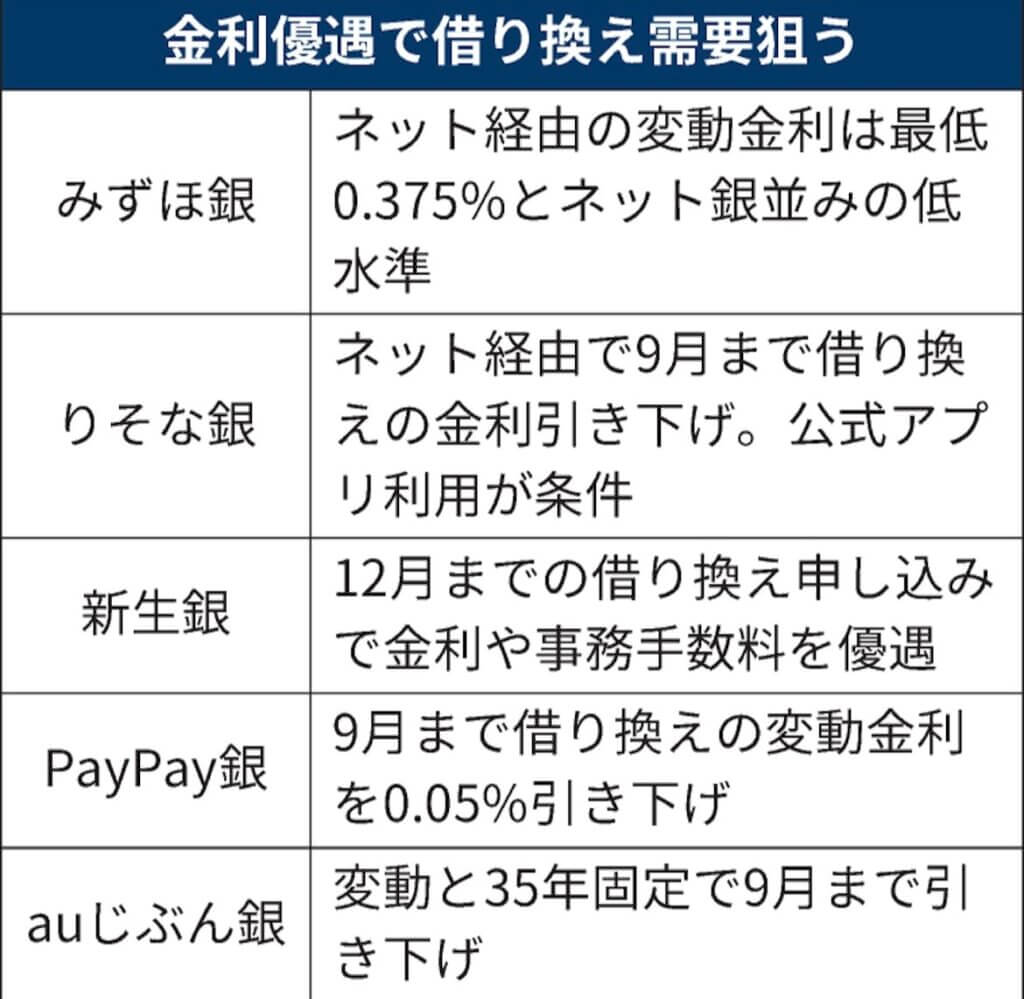

りそな銀行では新規の変動金利は年0.47%だが借り換え向けでは0.37%に下げるキャンペーンを7月に開始。

「新型コロナ禍による収入減や金利の変動が家計の見直しの機会になる」(担当者)とみて、キャンペーンを実施した。

相談や申し込みは増えており「利用者の関心を実感した」という。

みずほ銀行はネットの変動プランで最低0.375%とネット銀行並みの低水準を打ち出し、注目を集めた。6月には借り換え支援サービスの「KARIKARU(カリカル)」と提携し、利用者拡大を狙う。

新生銀行でも6月から借り換え向けの変動金利を最大0.1%下げている。

住宅ローン比較サイトのモゲチェックでは、借り換えサービスの利用者数が7月は前年同月比1.7倍に増えた。

8月に入って事前審査を申し込んだ人はりそなや新生、auじぶん銀行、PayPay銀行といった金利キャンペーンを打ち出した4行に集中し、実に全体の7割超を占めているという。

3カ月前の51%から大幅に増えており、お得感を前面に出して利用者を誘導している。

住宅ローン残高137兆円

住宅機構の最新の集計によると、国内銀行の住宅ローン残高は2021年度末に前年度末比3%増の137兆8193億円と過去最高を更新した。

日銀の大規模な金融緩和策による低金利環境を背景に、足元でも拡大を続けている公算が大きい。

足元では世界的な物価高と金利上昇を受け、国内金利にも上昇圧力がかかっているが、日銀は大規模緩和策を維持する方針だ。

政策変更の思惑はくすぶるものの、変動型の低さは魅力だ。

各行は新規のローンだけでなく、借り換え需要を獲得する動きを強めている。

住宅ローンの借り換えを巡っては、16年のマイナス金利導入後に需要が大きく膨らんだ後、19年の消費増税などを背景に住宅ローン自体の需要とともに減退。

国土交通省の調査では借り換え向けの貸し出し額は16年度に4兆円を超えていたが、20年度は1兆円程度にまで減っている。

いま金利上昇下で変動型の魅力が高まり、利用者の関心が改めて借り換えに向き始めている。

一方、金利の先高観は着実に広がっている。

住宅機構の4月調査では1年後の金利見通しについて「現状より上昇する」との回答が約4割と、前回の21年10月調査(約2割)から大幅に上昇した。

変動型での貸し出しが多いほど、金利が上昇し始めた際に返済負担が重くなり、銀行にとっても貸し倒れリスクが高まる恐れがある。

全期間固定を好む層をターゲット

金利を固定することでリスクを軽減する安心感を得たい層をターゲットに、工夫をこらす動きも出てきた。

三菱UFJ銀行は22年4月に全期間固定金利について、31~35年固定型(ネット経由)を年1.8%から1.2%に大幅に引き下げた。

その結果、引き下げ前の3月まで1桁以下だった全期間固定の割合が6月には30倍に増えたという。

みずほ銀行も全期間固定をあえて据え置くなどの戦略をとる。

三井住友銀行は変動、当初固定、全期間固定などの金利を組み合わせてローンを組めるミックスプランを提供している。

大手行担当者は「特に借り換えではそもそも返済負担を下げられる分、(割安に見える変動を選ばず)全期間固定でヘッジをかける人が多いようだ」とみる。

住宅ローンは変動型の低金利競争が激化し、銀行側は収益面での厳しさが増している。

それでも身を削ってまで住宅ローンを獲得したいのは、長期にわたる返済期間の中で運用商品や保険などの販売機会につながる可能性があるからだ。

収益を確保しつつ、住宅ローン需要をどう取り込むか、銀行の試行錯誤も続く。