太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

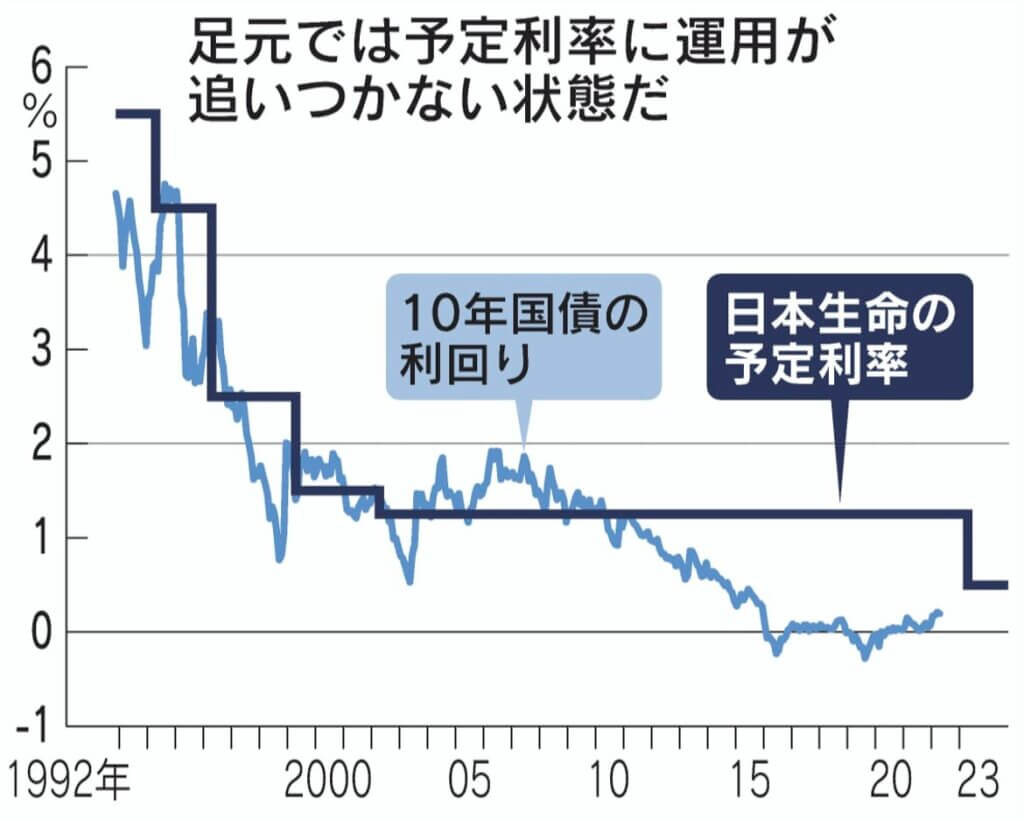

日本生命保険は企業から預かる年金保険の予定利率を2023年4月に年1.25%から0.50%へと引き下げる。

日本生命の契約企業は約5200社で、運用額は5.6兆円に及ぶ。

21年ぶり引き下げ

利率の引き下げは21年ぶりで、企業年金は掛け金の積み増しや運用実績に応じた仕組みへの変更などを迫られそうだ。

背景には超低金利の長期化があり、他社も追随する可能性がある。

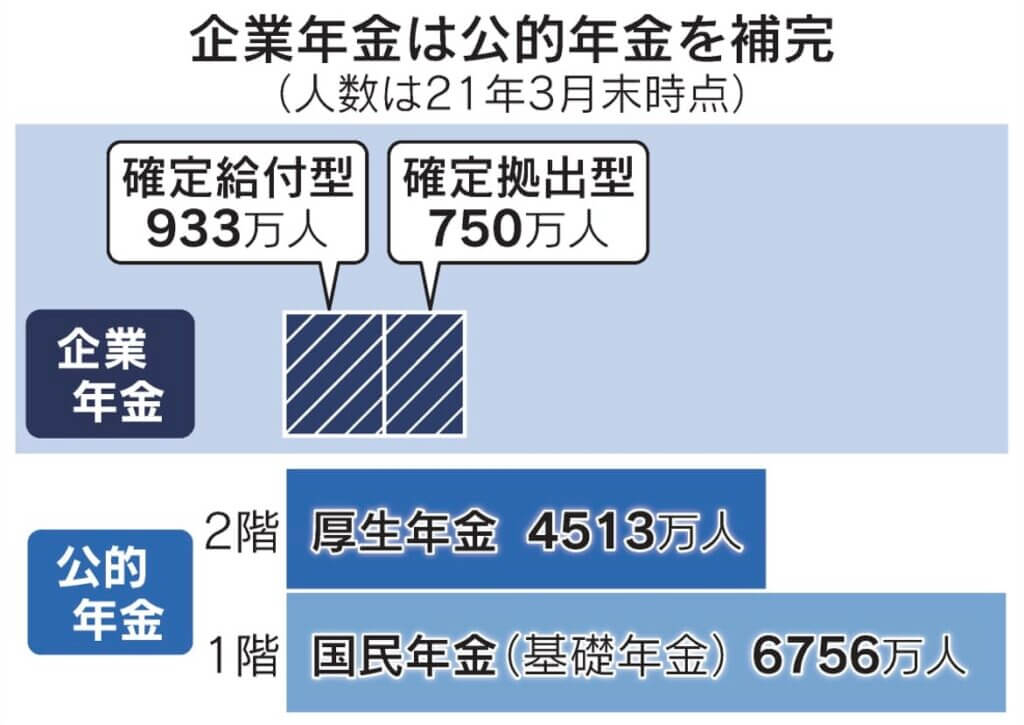

年金制度は3階建て

日本の年金制度は3階建ての構造になっている。1階部分は20~59歳が加入する国民年金(基礎年金)で、2階部分は加入した期間や給与に応じて上乗せ給付される厚生年金だ。

3階部分は任意で設けられる企業年金で、将来の支払額を保証する「確定給付型」と、運用実績で受取額が変わる「確定拠出型」に分かれる。

今回の見直し対象は前者の確定給付型だ。

対象は4割5,000社、5.6兆円

確定給付企業年金を採用している企業数は約1万2000社で、その運用額は67.5兆円にのぼる。

このうち日本生命は4割を超える5000社以上と契約があり、金額ベースでみると、全体のおよそ10分の1を運用している計算になる。

日本生命は運用難で停止していた企業年金の運用資金の受け入れを今年4月、6年ぶりに再開したばかり。

その際、新商品の予定利率を0.50%としていた。今回は既存の契約の条件を変更する踏み込んだ対応となる。

長引く低金利で引き下げ、止むを得ず

決断を促したのが、長引く低金利による運用難だ。

1.25%の利回りを前提とした場合、たとえば100万円を預かると30年後には145.2万円へ増やす必要がある。

足元では金利上昇の圧力が強まりつつあるが、それでも日本の10年債利回りは0.2%程度で、1.25%の利回りを保証し続けるのは難しい。

金利が高かったころに買い入れた過去の公社債が償還を迎えると低金利の資産に入れ替えが進むため、運用成績は悪化しやすくなる。

他の生保も追随するか

すでに第一生命保険は21年10月に予定利率を1.25%から0.25%へ下げている。

今後の焦点はほかの生保にも動きが広がるかだ。明治安田生命保険は23年度まで1.25%の予定利率を守り、住友生命保険も当分の間は同水準の利率を維持するとしているが、追随は避けられないとの見方がある。

新しい資本規制

25年には新たな資本規制が導入される。

負債が時価で評価されるようになり、実際の市場金利よりも高い予定利回りを約束している場合、負債が膨らみやすくなる。

健全性を保つため、資本の積み増しや予定利率の引き下げが検討課題となっていた。

企業年金連合会によると、企業が年金受給者に約束している予定利回りは平均2.1~2.2%。

厚生労働省の調べでは、一定の利回りを保証する生保の年金商品が運用資産に占める割合は20%程度にのぼる。

生保が予定利率を下げると期待リターンも低くなるため、給付の水準を保とうと掛け金を引き上げたり、資産構成の見直しでリスク資産を増やしたりするなどの対応に迫られる。

顧客離れを防げるか

第一生命が先行して予定利率を引き下げた際には、一部の資金が信託銀行などに流れたという。運用の責任を加入者が負う確定拠出型への移行を検討する企業も増えそうだ。

顧客離れを防ぐため、日本生命は配当金も含めた実質的な利回りの向上を目指していく。

所見

予定利率が下がれば、今の掛け金では将来の企業年金は減る。

公的年金も減り、企業年金も減ると、いよいよ老後の準備は自助努力が前提になる。

企業年金の掛け金分を給料に上乗せし、iDeCoなど自分で運用する文化に変えれば良いか。