太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

高年収ほどペアローンを組む、意外な結果🤔

マンション価格上昇のけん引役は、共働きで購買力の高い夫婦が住宅ローンを組むペアローン。

2021年に首都圏の新築マンションの販売価格が6260万円とバブル期を超え最高を更新した背景の解説だ。

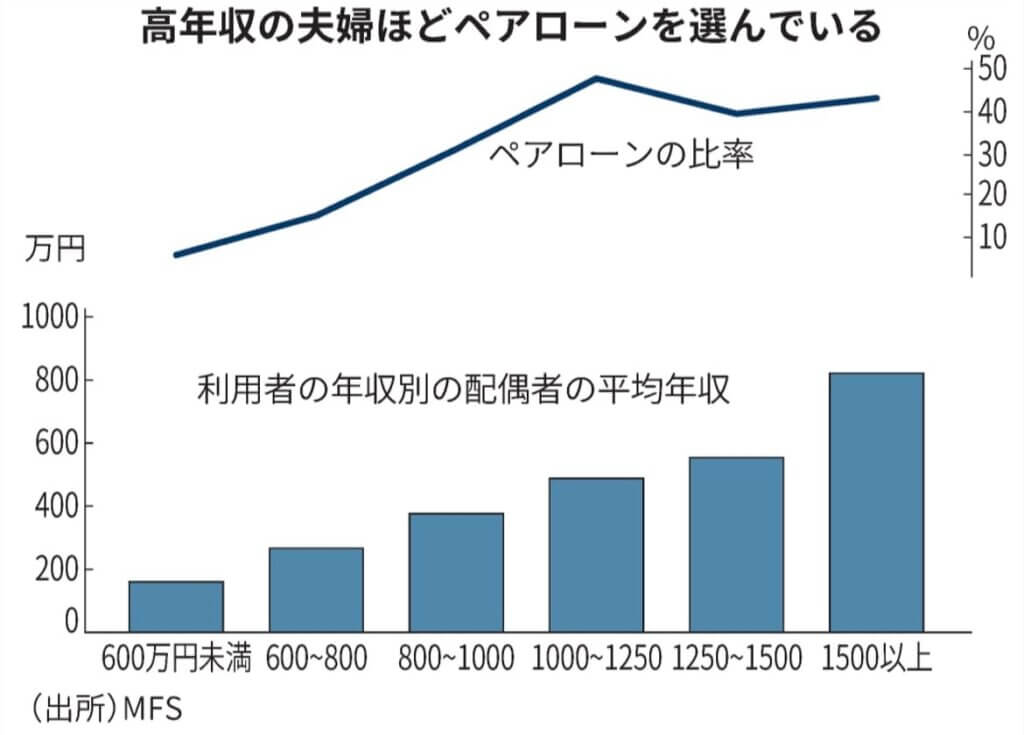

高年収ほどペアローンを選ぶ比率が高い

ただ民間調査で浮かび上がるのは、足らざるを補うための背伸びではなく、高年収ほどペアローンを選ぶ比率が高まるという実態だ。

「必ずしも共働き世帯が背伸びをして高いマンションを買っているとは言いにくい」。

住宅ローン相談サイト「モゲチェック」を運営するMFS(東京・千代田)の塩沢崇最高執行責任者(COO)はこう話す。どういうことか。

20年以降、同社のサイトを利用した1300人を抽出して調べたところ、月ごとにばらつきはあるものの、都内の住宅購入者に占めるペアローンの利用比率は平均3割前後で安定している。足元でとくに高まっているわけではない。

夫婦どちらか一方の年収が同水準なら共働き世帯の方が単独よりもローンの返済能力は高まる。

このためペアローンの方が高い物件を購入しやすくなるが、調査からは、むしろ年収が高くなるほどペアローンの比率も高まる実態が浮かび上がる。

実際、年収600万円未満の利用者でペアローンを組む比率は5%にとどまるのに対して、1000万~1250万円では48%、1500万円以上でも43%と半分近くの人がペアローンを選んでいる。

住宅ローンは年収の5〜6倍が安全圏

住宅ローンは通常、年収の5~6倍程度が安全圏とされる。

高い年収層の場合は5~6倍程度におさまっているがペアローン比率が高い。

一方、年収が低くなるほどこの倍率は高まるが、10倍といった極端に高い場合を除いてペアローンを組む人の比率は低い。

単独では手が届かない物件を背伸びして買うために、ペアローンを組んでいるわけではないようだ。

高年収な人ほど配偶者も高年収

利用者の年収別に配偶者の年収をみると、高年収な人ほど配偶者も高年収という顕著な相関関係があった。

600万円未満の利用者の配偶者の年収は160万円ほどだが、1500万円以上だと822万円に上昇する。

低い年収層でペアローンの利用者が少ないのは、配偶者がパートや非正規社員で住宅ローンの契約主体になれないことが多いためとみられる。

ペアローンは夫婦ともに税控除を利用できる

塩沢氏は「ペアローンの利用は高年収の世帯がメイン。

主な目的は税控除や持ち分の取得で、背伸びして高い物件を買うためではない」と分析する。

ペアローンは夫名義と妻名義の2本の住宅ローンを組むため、夫婦それぞれが住宅ローン控除を受けられる。

負担もメリットもシェアしたいという夫婦が使っているようだ。

超低金利環境に変化が

好調なマンション市場を支えてきた超低金利環境には、にわかに変化の兆しが出てきた。

住宅購入を予定している人にとって最大の関心は住宅ローンで固定と変動どちらの金利を選ぶべきか、マンション価格の上昇が今後も続くのか、だろう。

金利は物価動向と日銀の金融政策次第だが、「高額物件を買える人が買っている」実態を映すペアローンの利用状況を見る限り、少なくとも購買力には持続性がありそうだ。

所見

高年収ほど配偶者も高年収、ペアローンを組めば夫婦ともに住宅ローン控除が利用できる。

ペアローンを組んで、背伸びして住宅購入しているのではなく、年収の5〜6倍に収まっている。

無理をした住宅購入になっていないのであれば、バブルではない。

金利が上がってもマンション価格は大きく下がらない可能性が高いか。

マンション価格がバブル期を超えた記事はこちら