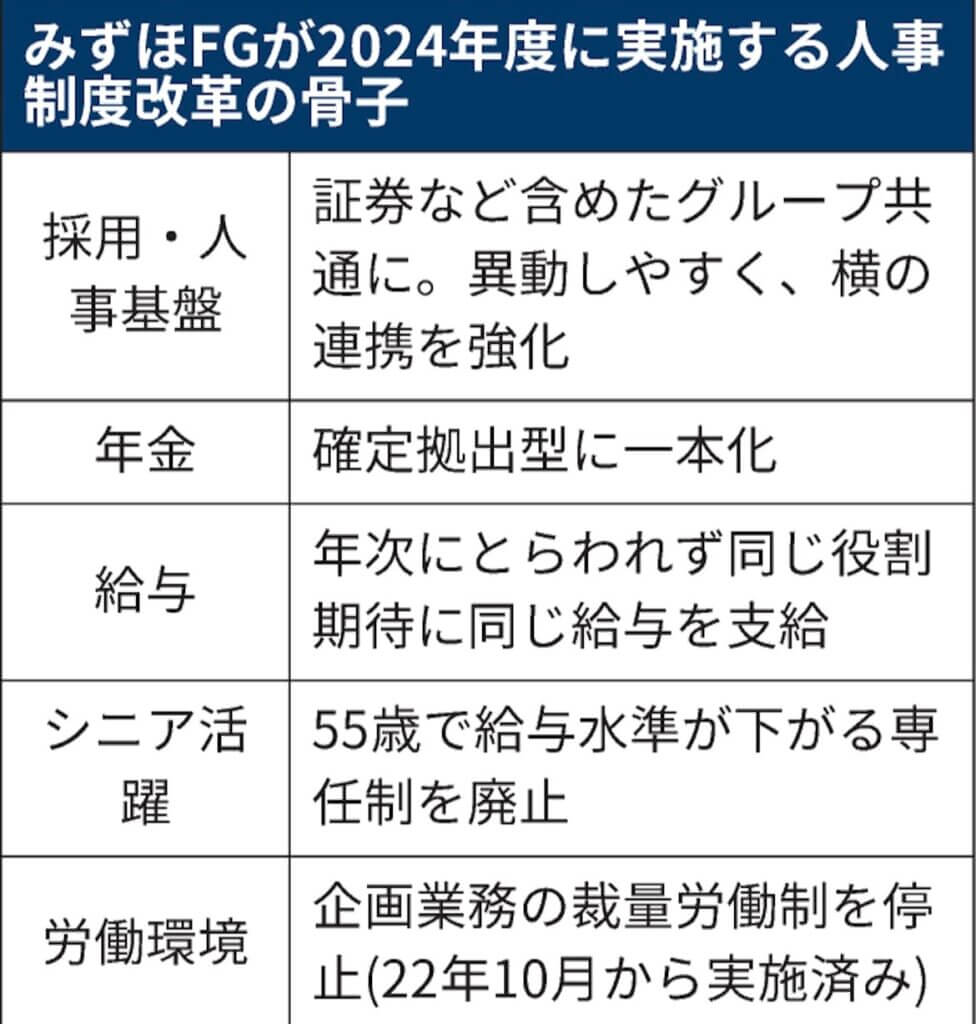

みずほフィナンシャルグループ(FG)は2024年度に企業年金を確定拠出年金に一本化する。

勤続期間に金額が左右されず、年金資産を持ち運びしやすい確定拠出型のみにすることで、転職しながらキャリアを築く人材を取り込みやすくする。

確定拠出への一本化はメガバンクでは初めて。

日本企業の確定拠出型の導入の狙いが年金費用削減から人材流動化に適した制度作りに変わってきた。

21日、会社案として労働組合に提案した。

みずほFG傘下の銀行、信託銀行、証券、みずほリサーチ&テクノロジーズ(RT)の計5万人弱の社員が対象になる。

現在はグループ共通の人事制度とは別に証券とRTが独自の人事制度を持つが、24年度から新卒採用や処遇を含めて原則一本化する。

企業年金には、企業が従業員に給付額を約束し運用リスクを負う確定給付型と社員が自ら運用する確定拠出型がある。

確定拠出型は2001年に導入され、厚生労働省によると21年3月末時点で国内750万人が加入する。

企業が運用の失敗による財務負担を回避するために採用してきた。

みずほFGは現状両方を併用している。

確定給付型は終身雇用の時代に長く働く社員に報いるために始まった制度で、みずほFGでは受け取れるのは勤続20年以上の社員のみだった。

みずほFGの確定給付型では、中途採用の社員が前の職場で築いた年金資産を受け入れていなかった。

一方、確定拠出型は転職時に持ち運びがしやすく、勤続年数で不公平感が出にくい。

自身の判断で運用でき、税制メリットも受けられる。

将来の転職も視野に入れながら勤める人材は増えており、みずほFGでは確定拠出の方が社員の納得感が高まり人材獲得にも有利と判断した。

退職金を前払いで少しずつ受け取ることも可能にし、自己都合での退職で減額される仕組みも撤廃する。

金融業界ではネット銀行や証券会社などで企業年金を確定拠出型に一本化する動きも広がってきているが、メガバンクでは初めて。

24年春以降の積み立て分は確定拠出に一本化するが、23年度分までの確定給付の積み立て分はそのまま運用を継続し、社員は将来受け取ることができる。

大手銀行でも新卒に偏った採用活動の見直しが進み、22年度の3メガバンクの中途採用は合計で前年度比8割ほど増える見通しだ。

みずほFGでは一度転職した人に再び戻ってきてもらう「出戻り」採用にも力を入れている。

年金制度の見直しは、終身雇用や年功序列を前提としない人事制度に切り替える改革の一環。

給与体系では、年次が色濃く反映される現制度から、銀行や証券といったビジネスの垣根を越えてひとりひとりの仕事内容や難易度、能力を13段階で「値決め」する制度に変える。

銀行の人事では歴史的に新卒での入行年次が特に重視されてきたが、年次で横並びでは貢献度が処遇に反映されにくく不公平感を覚えるという声も根強かった。

55歳になると一律で給与水準が下がる仕組みもなくす。

60歳の定年までは、若手と同様に仕事の難易度や能力を評価される環境に置かれ、これまでの経験を生かした専門的な業務や現場での若手の育成などを担ってもらう。

三菱UFJ銀行も仕事の内容や実績によって変わる職務給の比重を高め、年功の要素を薄めた人事制度を19年に始めた。

三井住友銀行も職務や貢献度を重んじた成果主義の色合いを強めた処遇とし、若手を抜てきしやすい制度を整えている。

市場でも人的資本への投資が企業価値向上の重要な要素として注目される。

みずほFGはかねて「人事が働き方を一方的に規定するのではなく、会社と社員との関係性を再構築したい」(上ノ山信宏人事グループ長)と人事改革の狙いを解説してきた。

雇用慣行の転換は、会社と社員双方がどう成長し生産性を高めていくか考え直す好機となる。