太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

同じような商品でも手数料がバラバラ、業界の悪習が是正されるか🤔

三菱UFJフィナンシャル・グループ(MUFG)は年内にも、店頭で販売するインデックス型投資信託の手数料を一斉に引き下げる。

株や債券など資産の種類にかかわらず、国内資産は運用残高の0.5%、海外資産は0.75%に統一。

わかりやすさを優先

資産形成の入り口商品としてわかりやすさを優先する。

同じような商品にもかかわらず異なる手数料が存在する複雑な業界慣行に金融庁も懸念を示していた。

運用会社が得る手数料を統一する

MUFG傘下で運用会社の三菱UFJ国際投信が投資家から徴収する手数料を統一する。

銀行や証券会社の支店など対面で販売するインデックス投信約20本が対象になる。

インターネット専用で売られている投信の手数料は据え置き、店頭商品はすべて値下げする。

値下げ幅は0.02~1.05ポイントだ。

グループ内の販売会社で合意

三菱UFJ銀行などグループ販売会社とは手数料体系を統一することで合意した。

今後、地銀との協議に入り順次統一する。

投資家は過去に購入した投信でも値下げの恩恵を受けられる。

手数料は3つに分配される

投資家から得た手数料は①銀行や証券会社など販売会社②投信を作った運用会社③財産を預かる信託銀行――で分け合う。

全体の手数料が下がると各社が得られる収益も減る。

なぜ収益を減らすのか

なぜ、MUFGは収益を減らす取り組みに踏み切るのか。

背景にはインデックス投信が陥っている不適切な販売状況が関係する。

具体的に言うと「一物多価」と呼ばれる業界慣行だ。

三菱UFJ国際が対面チャネル向けに作る日経平均株価に連動する投信は3本あり、それぞれ手数料が異なる。

運用業界では別々の運用会社が合併したり、安い手数料の投信を新たに作ったりし、同じ運用内容でも価格が異なる商品が乱立している状態が放置されてきた。

同じ運用内容にもかかわらず、ある投資家は高い手数料を払い、ある投資家は安い手数料を払う。

この不公平を解消しようと動いたのがMUFGだ。

きっかけは金融庁

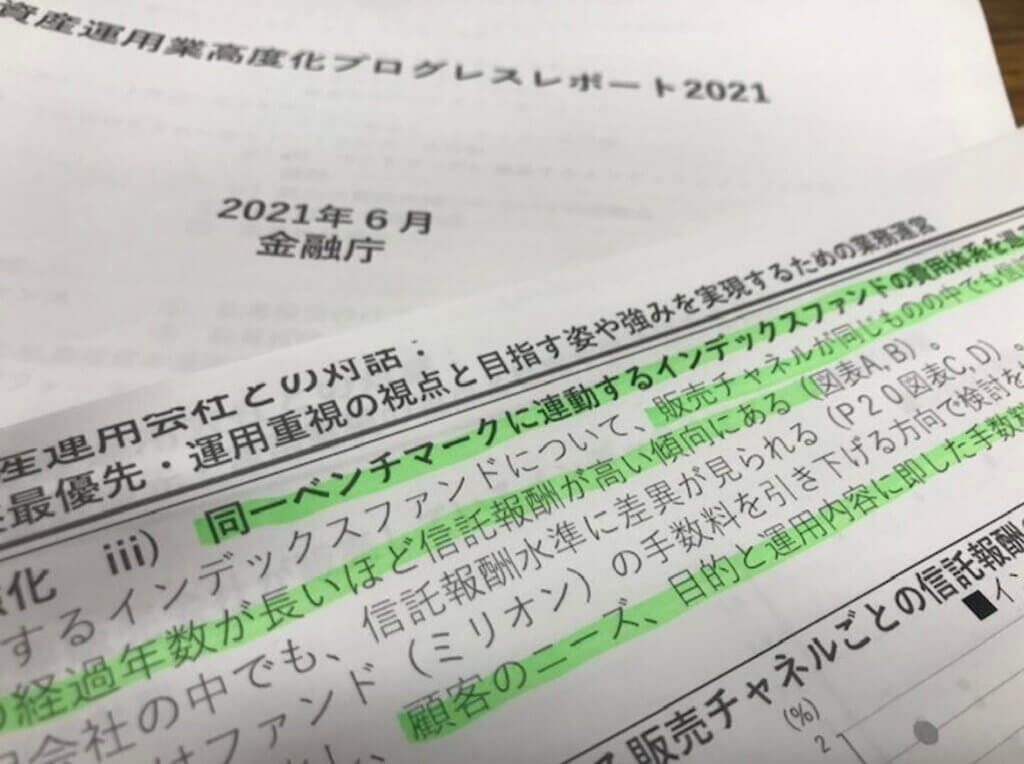

きっかけの一つは2021年6月に金融庁が公表した「資産運用業高度化プログレスレポート2021」というリポートだ。

「同一ベンチマークに連動するインデックスファンドの費用体系を巡る課題」と題された調査結果だ。

「販売チャネルが同じものの中でも信託報酬にばらつきがみられ、特に設定後の経過年数が長いほど信託報酬が高い傾向にある」。

金融庁が問題視したのは手数料が不当に高い商品を販売していること。

「顧客のニーズ、目的と運用内容に即した手数料水準を設定していくことが期待される」と是正を促していた。

先に動いたみずほ

真っ先に動いたのはみずほフィナンシャルグループ系のアセットマネジメントOneだ。

21年夏から東証株価指数(TOPIX)や日経平均株価など、連動する指数ごとに手数料の統一を進めてきた。

三菱UFJ国際は株式だけでなく債券なども含めた運用資産のインデックス投信に広げた。

投資家にとってはよりわかりやすい価格体系で、一歩踏み込んだ対応といえる。

収益は減ってしまう

ただ、収益に与えるインパクトは大きく、各社が雪崩のように手数料を下げるかは微妙だ。

例えば大和アセットマネジメントはTOPIXと日経平均に連動する上場投資信託(ETF)をそれぞれ2本ずつ運用している。

一つは日銀のETF買いの対象にもなって数兆円の運用残高がある。

もう一つは、さらに安い手数料で運用する年4回決算型のETFを20年に設定したが、運用残高は数百億円しかない。

既存の大型投信の手数料を引き下げれば収益インパクトは計り知れない。

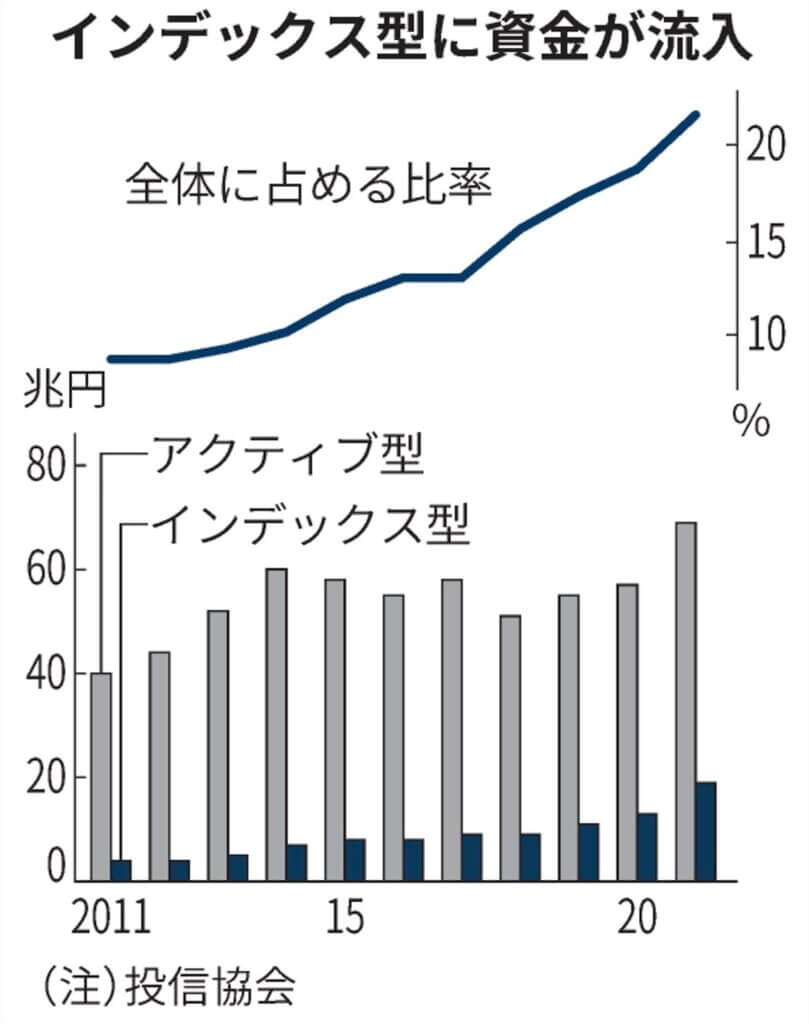

人気が加速するインデックス投信

運用各社は投資初心者でも買いやすいインデックス投信を資産形成の入り口商品として扱う。

投資信託協会によると、足元のインデックス型投信の運用残高は21年末時点で全体の2割を超え、11年時点(8.6%)から倍以上に伸びている。

金融庁が唱える「顧客本位の業務運営」に基づく資産形成政策が、各社のビジネスモデルを組み立て直すきっかけにもなってきた。

所見

銀行や運用会社は、『損して得取れ』という状況は避けられない。

ネット銀行、証券が認知される時代に、手数料を多く取るようでは、お客さんは逃げていく。

両学長なので金融リテラシーを上げるコンテンツがYouTubeで無料で見れる時代、

知らない人から多めに取る、という手法から、極限まで安くして、全員に支持される商品を作らなければ勝てない時代か