「仕組み債」と呼ばれる複雑な金融商品の販売を巡り、日本証券業協会が新たな自主ルールを設ける。一見、利回りが高くても市場の急変で資産が大きく目減りするリスクがあり、損失を被った個人から苦情が続出している。今後の販売には投資経験や保有資産全体の余裕度合いなど条件を満たすよう求める。顧客を理解した販売姿勢や情報開示が徹底できなければ、自己責任による投資は成り立たず、金融業界として投資家保護に一段とかじをきる。

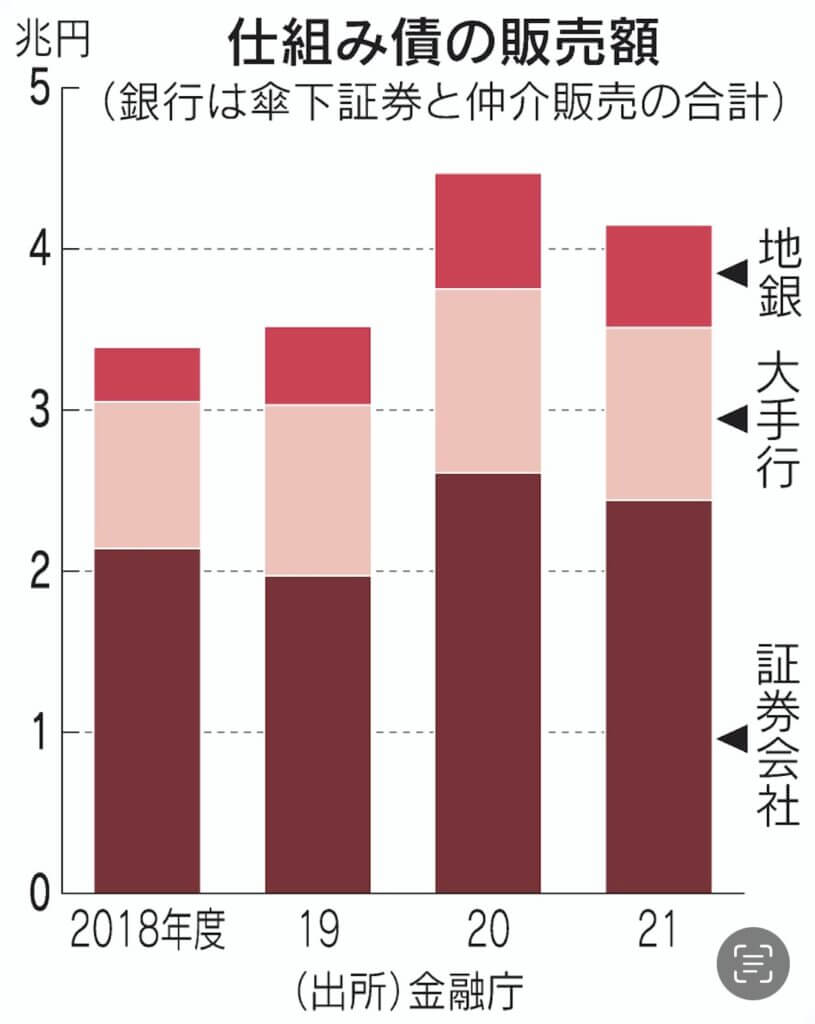

仕組み債はデリバティブ(金融派生商品)を使って高い利回りをうたう一方で、特定の株式や為替などの値動きに影響を受ける複雑な金融商品。相場が想定を超えて急落した際に予期しない損失が大きく膨らむ可能性がある。例えば、他社株転換債(EB)と呼ばれる仕組み債では、米テスラ株のような株式に連動しており、同銘柄の急落によって大きく元本を減らす結果になった商品もある。金融庁によると、銀行や証券会社の2021年度の仕組み債の販売額は約4.1兆円だった。

仕組み債は証券・金融商品あっせん相談センター(FINMAC)に21年度で341件の苦情・相談があった。苦情の中には、リスクについて十分な説明も無く退職金の大半を仕組み債に振り向けるように勧められたケースもあった。金融庁が問題視し、銀行や証券会社では販売を自粛する動きが広がっている。

日証協は仕組み債について7月にも新たなルールを導入する。仕組み債を販売できる相手には保有する金融資産額が十分にあるかや、保有資産全体に占めるリスク性資産の割合が高くならないように条件を設ける。投資経験やデリバティブ取引の知識を持っていることも条件に加える。販売相手は実質的に富裕層向けに限定することになる。

ルールではそれぞれの金融機関に金融資産額などの数値基準を個別に設けるように要請する。また、各社に仕組み債の説明を徹底させる。「投資初心者向けの商品ではない」「長期の安定的な資産形成に適さない」といった商品特性を説明するよう求める。

日証協は自主ルールを破った証券会社などに対して過怠金を科せるほか、会員権の停止や除名処分も下せる。金融庁も昨年12月にすべての地銀とグループの証券会社を対象に仕組み債など金融商品の販売実態について調査に乗り出した。

低金利が長期にわたり、預貸利ざやで稼ぐ銀行のビジネスモデルは通用しにくくなる中、地銀などは手数料の高い仕組み債の販売に傾斜してきた。地銀系証券会社の中には仕組み債を含むトレーディング収益が営業収益全体の8〜9割を占めるケースもあった。

仕組み債は独立系金融アドバイザー(IFA)と呼ぶ金融商品仲介業者が高齢者らに積極販売していたケースも目立つ。仲介業者がルールを守って販売しているかどうかを、仕組み債の販売元である証券会社などがチェックもするように促す。

欧米では金融商品の販売会社に対して顧客と利益相反になりかねない情報や手数料の開示を義務づけている。ただ、どのような個人に販売するかは「顧客の最善の利益になること」(米国)などで判断し、金融資産の保有額といった数値基準までは設けていない。

投資は自己責任が基本になる。「貯蓄から投資」の流れを太くするには、金融機関は顧客が適切に判断できる情報提供や説明責任が求められる。