増える『中小企業化』

身の丈を小さく見せようとする企業が増えている。資本金を1億円以下にする「中小企業化」は2022年に入ってからの発表分だけで100社に迫る。

赤字でも税金がかかる外形標準課税を免れる動きで、公平や中立といった税の原則がきしむ。

外形課税は収益を伸ばす企業の税負担を軽くする制度でもあった。

その空洞化は日本の成長力の低迷を映す。

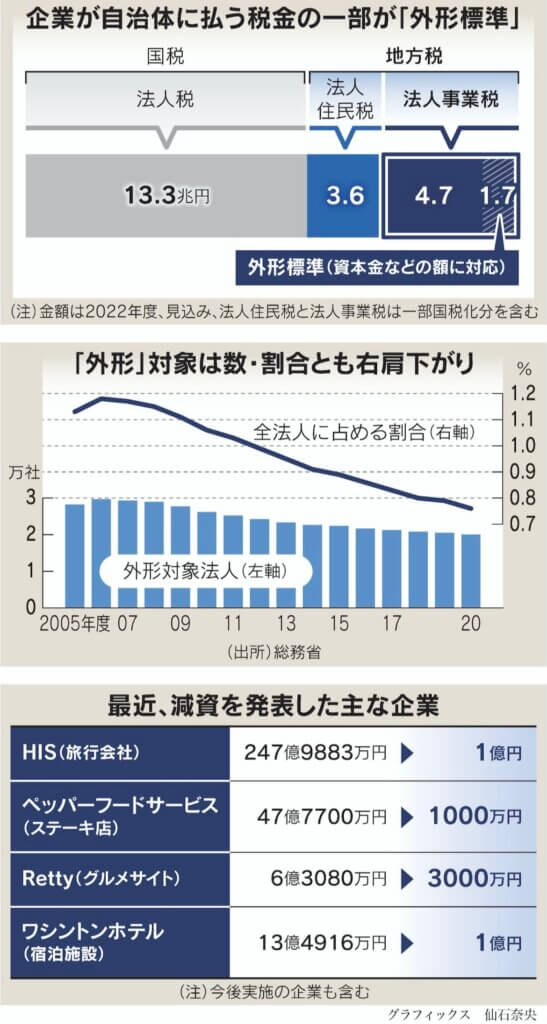

外形標準課税

変動の大きい所得ではなく資本金の額などを基準に課税する。

地方税の法人事業税の8分の5を占める。

自治体にとっては税収が安定するメリットがある。半面、赤字でも税金を払う必要が生じるため企業によっては負担が増す。

官民のせめぎ合いは常にある。

東京都が全国に先駆けて2000年度から独自に銀行の業務粗利益を対象に導入した際は裁判になり、税率の引き下げや税金の返還に至った。

当時の石原慎太郎知事は稼いでいるはずの銀行の税負担が軽いことを問題視していた。

「行政サービスのコストを負担していない」「応益課税としての法人事業税の機能が失われている」。

厳しい批判の言葉は今にも通じる。

中小企業には税制メリット

旅行大手のエイチ・アイ・エス(HIS)は8月26日、資本金を247億9883万円から一気に1億円まで圧縮すると発表した。

1億円というのがミソだ。

資本金がこの水準以下なら、税制上は中小企業扱いで優遇を受けやすくなる。

たとえば都道府県の税金である法人事業税。中小は所得だけに課税する仕組みで、赤字なら払わずに済む。

大企業は所得にかかる分とは別に、資本金の規模などに応じた外形標準の税金を黒字か赤字かを問わず払う。

国内260万社あまりのうち、ざっと2万社が対象で税額は計約1.7兆円。

単純計算で1社平均9000万円ほど負担している。

身をかがめて「疑似中小」になる企業の多くは「資本政策の機動性の確保」「適切な税制の適用」などと言葉を濁す。

HISはあけっぴろげに「税負担の軽減」と説明した。

最近、減資を公表した企業では創薬スタートアップのクリングルファーマ、回転すしの銚子丸、人工知覚技術のkudan、業務用食品卸の久世、居酒屋の海帆、建設用足場のダイサンなども適時開示資料に同様に明記している。

もちろん減資は違法ではない。不当な脱税でもない。

地方税を所管する総務省の幹部も「制度上、合理的な選択」と認める。

問題は硬直的な税制が企業の行動をゆがめている懸念が拭えないことだ。

資本金1億円超の大企業は0.76%

資本金1億円超の大企業は直近の20年度調査で1万9989社で全法人に占める割合は0.76%だった。

ピークの06年度は2万9618社で1.18%を占めた。数も比率も大きく落ち込んでいる。

この間、資本金がちょうど1億円の企業はほぼ1.5倍に増え、1万3086社となった。

事業の実態と関係なく帳簿上の資本金の操作で税負担を軽くする動きがなし崩しに広がっている可能性がある。

総務省内には「放置できない」との声がくすぶる。

自治体が集める地方税は行政サービスにかかる費用を皆で分担するのが本来の趣旨だ。

法人事業税もしかり。

工場の操業や店舗の運営に欠かせない上下水道や道路などのインフラ整備の経費を地域で活動する企業が応分に負担する。

そんな考え方が根っこにある。

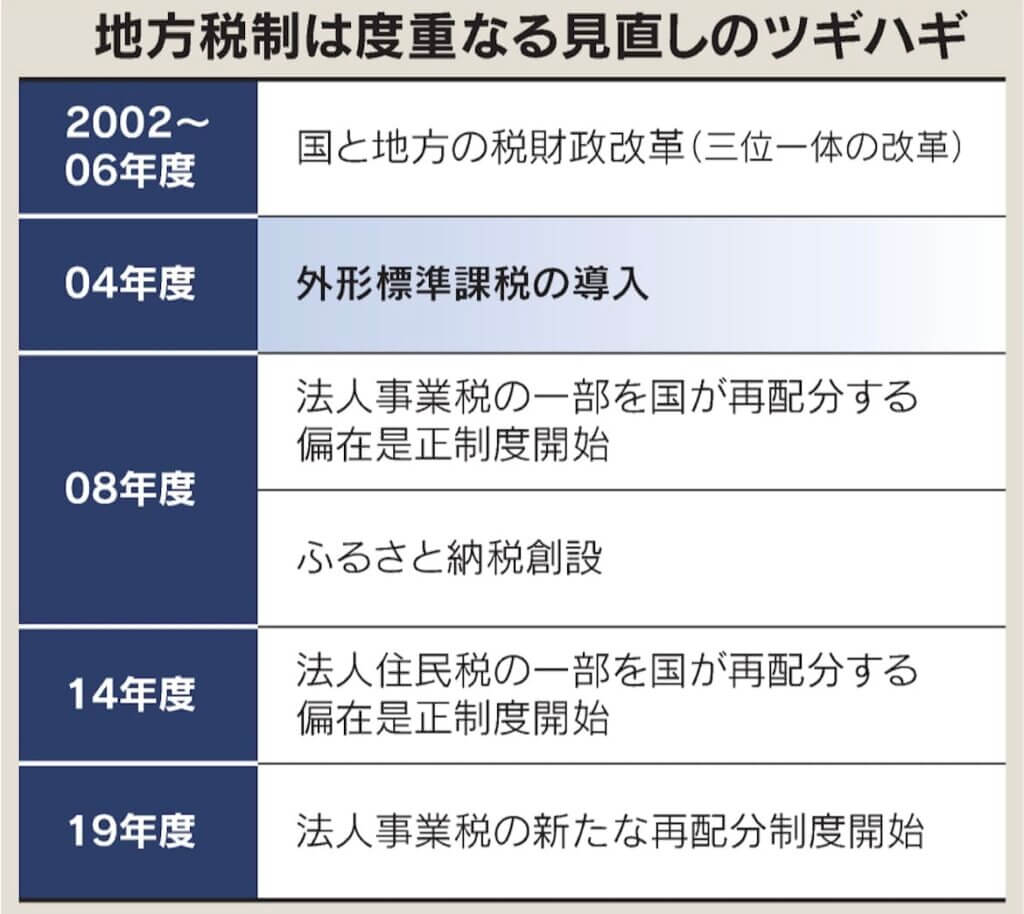

外形標準課税ができて20年

外形標準課税は04年度に始まった。ちょうど小泉純一郎政権が国と地方の税財政改革(三位一体の改革)を進め、自治体の財政が厳しくなっていた時期だ。

もともと都道府県の基幹税である法人事業税は企業の所得(利益)を基準に税率をかける仕組みで、景気による変動も激しかった。

自治体にとって税収の変動は好ましくない。

財源が少なくなったからといって住民生活に欠かせない福祉などの行政サービスは削りにくいからだ。

浮き沈みの少ない何らかの外形に基づいて課税すれば税収は安定しやすくなる。

そこで法人事業税の一部を資本金などに応じた課税方式に切り替えた。

外形部分は資本金のほか、従業員に支払う給与などの付加価値額があり、課税割合も段階的に上げてきた。その分、所得にかける税率を下げている。

制度ができて20年弱。きしみが隠せなくなっているのは確かだ。

企業が減資に走るのは稼ぐ力が衰えているせいでもある。

収益がどんどん伸びると見込む成長企業なら、所得にかかる税率が下がる外形標準課税の方が負担は軽くなるはずだからだ。

総務省幹部は「本来は成長促進税制なのに」と空洞化を嘆く。

相次ぐ危機も企業の縮み志向を強める。

財務省の法人企業統計によると、減資が目立つ宿泊・旅行や飲食などのサービス業は業績の回復が鈍い。

経常利益は18年度に16.6兆円だったのが、消費増税のあった19年度に12.0兆円になり、20年度は新型コロナウイルス禍で8.9兆円まで減った。

21年度は1日の発表で11.7兆円までしか戻らなかった。足元ではウクライナ危機が拍車をかけた資源高が業種を問わず重くのしかかる。

外形標準課税の見直しについて与党の22年度税制改正大綱は「地域経済・企業経営への影響も踏まえながら慎重に検討を行う」と言及した。

舞台回しを担う総務省は8月に入って有識者会議を新設した。

税の公平・中立性と企業活動の活性化の微妙なバランスを探り直す難しい議論になる。

税の公平 世界に重なる課題

経済の変化に応じた税制の見直しは世界的な課題になっている。

経済協力開発機構(OECD)加盟国を中心とする約140カ国・地域は2021年秋、国際課税の改革で合意した。

巨大IT(情報技術)企業を念頭に置くデジタル課税と、法人税率を少なくとも15%とする最低税率のふたつの柱がある。

いずれもグローバル企業に公平な税負担を迫る仕組みだ。

デジタル課税は工場や店舗といった拠点に網をかける伝統的な税の考え方をほぼ100年ぶりに転換する。

IT大手はインターネットを通じて国境を越えて事業を展開する。

世界中で収益をあげているのに必ずしも各国に拠点を持たないため十分に課税できない国から不満の声が出ていた。

新たな枠組みでは、利用者がいる市場国で税収の一部を分け合う。

日本の地方法人課税も相似形の問題を抱える。会社があり、働く人がいる。そんな昔ながらのモデルで税収が決まる。地方で増える再生可能エネルギー施設は製造業の工場ほど従業員が多くなく、自治体の税収につながりにくい。外形標準課税も給与に比例する部分があり、古い仕組みをひきずる。

企業にどう網をかけ、どう配分すれば税として公平なのか。地方税は大都市に集まりがちな偏在の問題も指摘される。近年の税制改正は税収の一部を国が再配分する仕組みの導入など、つぎはぎを重ねてきた。経済の変化が加速すれば従来の延長線上にとどまらない改革が必要になる可能性もある。