米金融当局が金融システム不安の未然防止に動いた。

12日、シリコンバレーバンク(SVB)など破綻した米銀2行について預金を全額保護すると発表、預金流出の広がりを防ぐとともに、銀行への資金貸し出しも拡充する。

金融緩和下のカネ余りで潤った米ベンチャーと銀行が負の共振に陥った。急速な金融引き締めが米経済の弱点をあぶり出している。

SVBと、ニューヨーク州金融監督当局が12日付で事業停止を公表したシグネチャー・バンクの預金を全額保護の対象とする。

米国ではドッド・フランク法(金融規制改革法)で預金保護の上限は25万ドル(約3400万円)と定められている。

ただ、金融不安につながりかねない場合に米連邦預金保険法(FDI法)に例外規定があり、米財務省や米連邦預金保険公社(FDIC)、米連邦準備理事会(FRB)が協議してこの規定の適用を決めた。

FRBは流動性供給で支援する。「銀行タームファンディングプログラム(BTFP)」を新設し、金融機関を対象に、米国債や住宅ローン担保証券を担保として、最長1年の融資をする。

融資期間を従来からある連銀貸し出しの3カ月から1年に延ばし、経営を安定させる効果を高めた。FRBが「最後の貸し手」となって金融システムを守る機能を拡充する。

バイデン米大統領は「迅速な解決策に達したことを喜ばしく思う」と声明を出した。

10日にSVBを管理下に置いたFDICは買い手探しの競争入札を始めたが、難航していた。

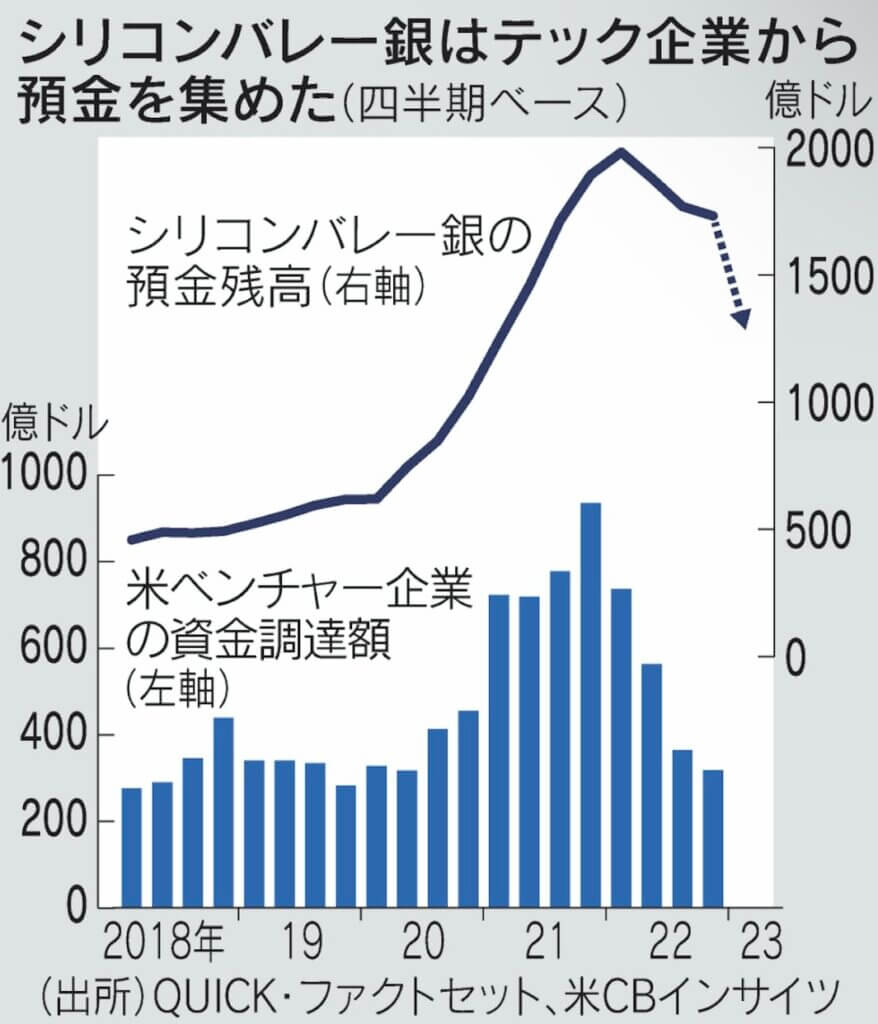

動画配信機器販売の米ロクが現預金の26%をSVBに預けるなど、多くの新興企業が口座を持っており、預金が保護されなければベンチャー企業が資金不足に陥り経営問題となる可能性があった。

SVBの預金者にはシリコンバレーの新興企業や起業家の富裕層など大口顧客が多い。

保護対象外の預金が22年末の預金残高のうち9割の約1560億ドルと大きい。

預金者など破綻銀行の債権者の救済は経済原則をゆがめる。

米当局は、取り付け騒ぎが複数行に広がるリスクを未然に防ぐことを優先した。

経営者解任とともに株主責任も明確にしてバランスをとった。納税者負担にならないとも明言した。

苦境の背景には金融環境の急変がある。

新型コロナウイルスに対応した金融緩和下、米テック産業は資金調達を急増させた。

その資金を預金として集め債券運用に充てたのがSVBだ。

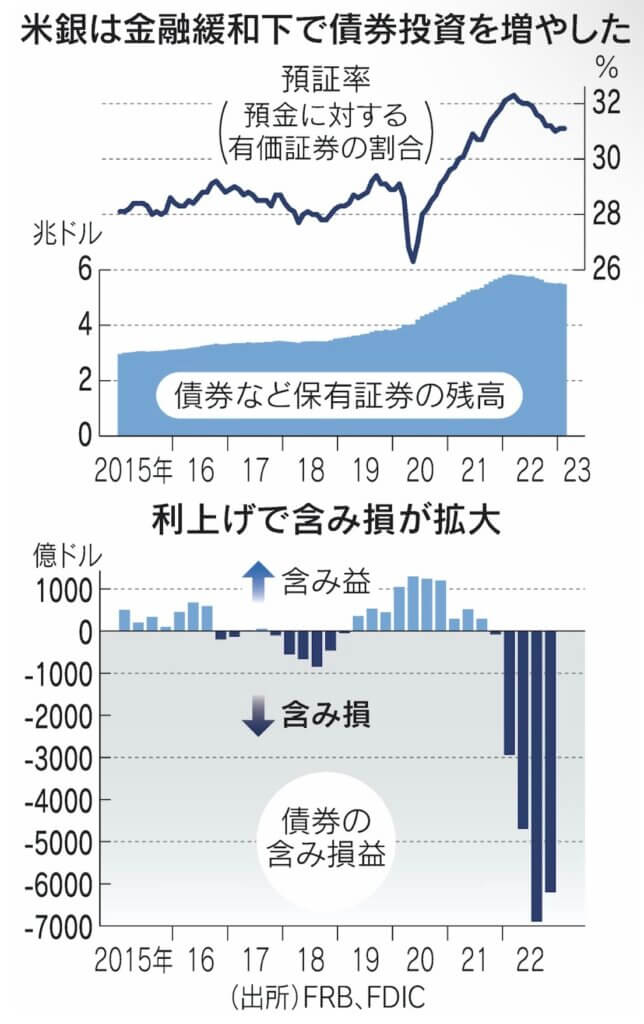

インフレ退治の金融引き締めでベンチャー企業はキャッシュが流出し、SVBも預金の減少と金利上昇による債券含み損を抱える逆回転となった。

米銀全体でも預金は昨年4月から5000億ドル程度(約3%)減少し、債券含み損は約6200億ドルに膨らんだ。

預金流出などで資金不足に陥れば、含み損が実現損となるリスクがある。

米当局は「(SVBなどは)多くの銀行にはない特殊なケース」(米財務省高官)として、破綻が連鎖的に続くとみていないもようだが、週末には富裕層向けの米ファースト・リパブリック・バンクの店舗前に預金者の行列があった。

預金保護で不安を払拭できるかなお予断は許さない。

08年のリーマン・ショック当時は、リスクの見えにくい証券化商品が金融業界に広がり、住宅バブルが崩壊すると信用収縮に陥った。

今回、テックバブルのひずみは特定の銀行に集中しているもようだが、過小評価されていたリスクが顕在化する構図は似通う。

FRBの今後の金融政策に影を落とす可能性もある。

米金融大手ゴールドマン・サックスはFRBが21〜22日に予定される米連邦公開市場委員会(FOMC)で利上げをいったん停止すると予想した。