住宅ローン金利の引き下げ競争が熱を帯びてきた。

インターネット専業のauじぶん銀行では住宅ローンに付く団体信用生命保険(団信)の保険料を考慮すると、最優遇の金利が実質的にマイナスとなった。

3月に上場した住信SBIネット銀行も金利下げに動いた。

長期金利に連動する固定型の先高観が強まり、受け皿となる変動型で優遇幅の拡大競争が起きそうだ。

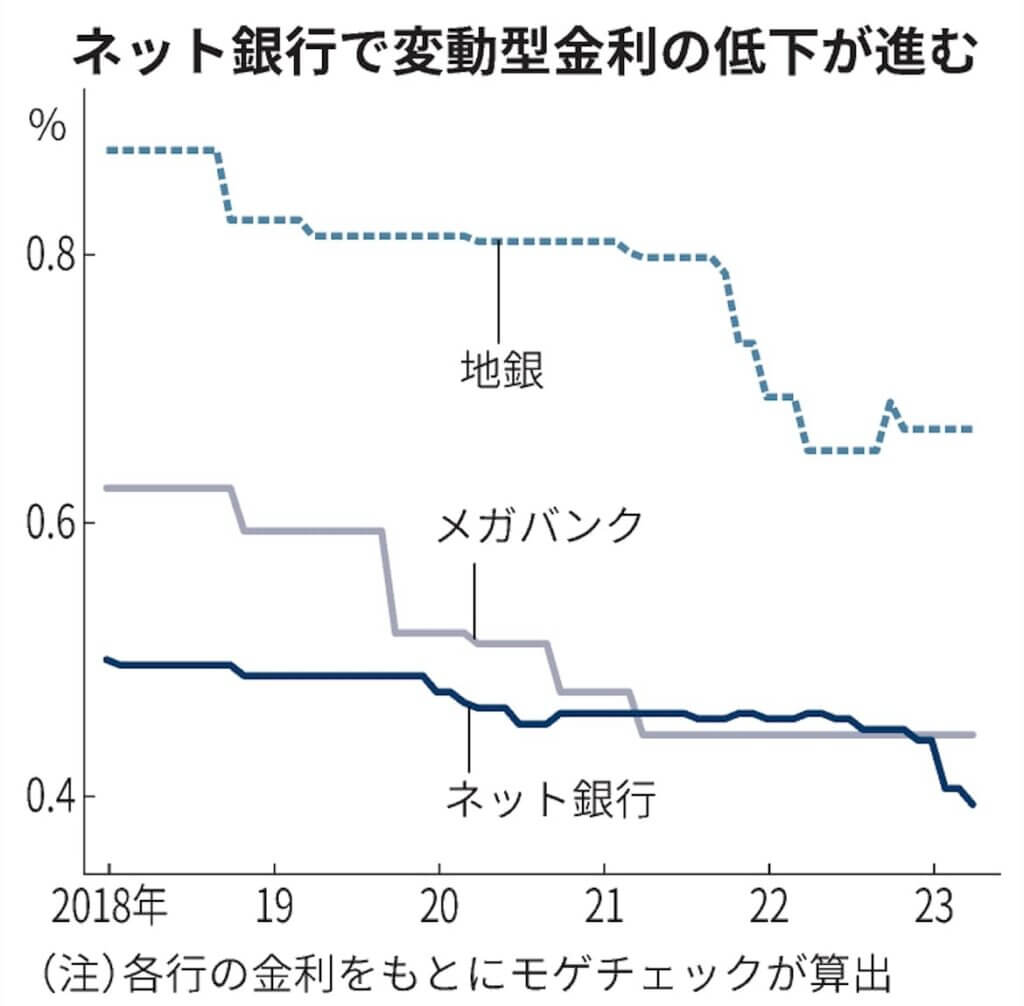

変動型の住宅ローン金利は各行が設定した基準金利から個人の信用力に応じた優遇幅を引いて決まる。

利用者の8割程度が変動金利を選ぶ。auじぶん銀の基準金利は2.341%で、6月末までに借り換えた場合の優遇幅を最大1.952%から2.045%に拡大。

同じグループのKDDIの通信サービスと電気を契約すればさらに0.1%下げる。

すべての条件を満たすと、住宅ローン金利は最も低い場合で0.196%となる。

大手行を含め、変動金利が0.1%台になるのは初めてとみられる。

実質的な負担がマイナスとなるのは団信を加味した場合だ。

団信は住宅ローンの契約者が返済中に亡くなるなどしたら残ったローンの返済が免除される保険。

一家の大黒柱が亡くなったり、障害が残ったりしても家族の住まいを保証できる。

一般的な団信では住宅ローンを提供する銀行が保険料を支払う。

最近では脳卒中や急性心筋梗塞の治療で入院すれば残債の負担が軽くなる団信も増え、住宅ローンの利用者が任意で上乗せの保険料を負担することも少なくない。

auじぶん銀では医師にがんと診断された場合、住宅ローンの残債が半減する「がん50%保障団信」に契約者が保険料を負担しなくても入れる。

住宅ローン比較サービス「モゲチェック」を運営するMFSの塩沢崇取締役の試算では「本来なら生じる0.25%分の保険料を差し引けば、実質的に住宅ローン金利がマイナスとなる」。

同行は「残高が増えれば融資手数料が増え単体で収益を確保できるだけでなく、グループでも顧客を増やせる」としている。

auじぶん銀を刺激したのが3月末に上場したばかりの住信SBIネット銀行だ。

手続きがネットで完結する低コストを武器に利用者を増やし、市場シェアは5%程度だ。

今月に入って借り換え向けの適用金利を0.428%から0.299%へ下げた。人工知能(AI)などを駆使し、審査にかかるコストを抑えている。

住宅ローンは大手銀行から地方銀行にいたるまで、家族客との取引関係を広げる戦略的な金融商品だ。

割って入る新興勢のネット専業は、銀行の実店舗を維持するコストがない身軽さで住宅ローン金利の競争をけん引してきた。

劣勢の大手行は契約手続きの電子化などで経費を下げ、金利下げ競争に追随する。

みずほ銀行はネットを介した最優遇金利を0.375%で提供する。

地方銀行の幹部は「メガバンクも手を引かないので競争環境は激しくなる一方だ」とこぼす。

日銀は2022年12月末に長期金利の上限目標を0.25%程度から0.5%程度に引き上げた。

長期金利に連動する固定型の住宅ローン金利は10年固定で1.0%前後。

日銀が金融政策の変更に動くとの思惑から先高観がある。

一方、変動金利の基準となる短期金利は当面変わらないとの見方が強く、固定型より割安感がある。

金融機関には優遇幅を縮小したり、基準金利を上げるのは時期尚早との判断が働いている。