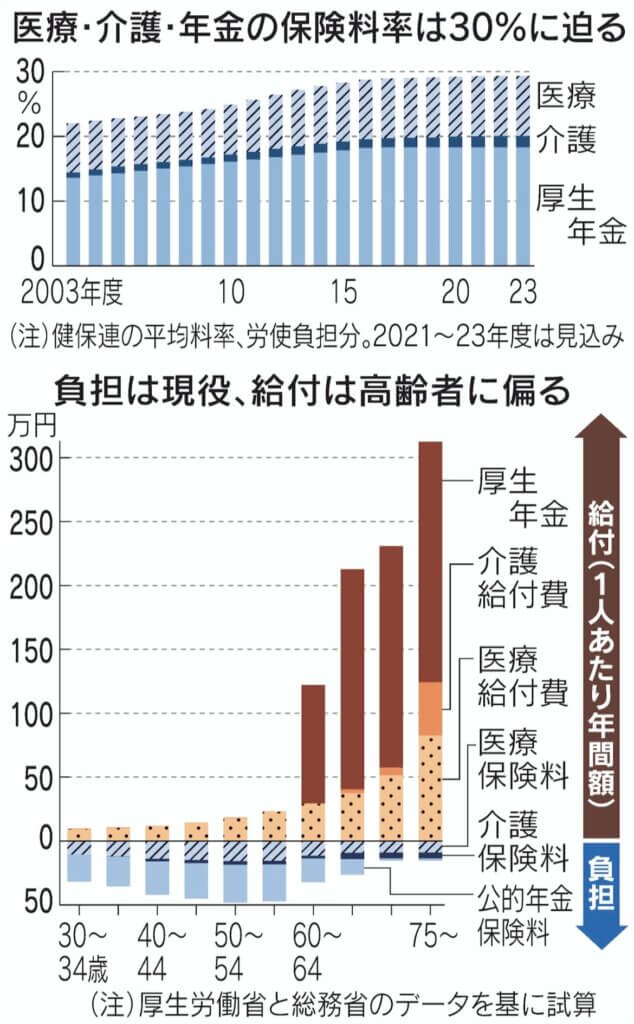

健康保険組合連合会は20日、2023年度の健康保険の平均料率が9.27%になる見通しだと発表した。

介護と年金をあわせた保険料率は29.35%と過去最高の水準となり、30%の大台に迫る。

高齢者医療への拠出金は増え続ける公算で、世代間で負担と給付のバランスはますます崩れる。

少子化対策、財源論に壁

政府が検討する少子化対策の拡充では、保険料を引き上げて財源にする案が浮かぶ。

現役世代の負担余地が少なくなれば、財源として見込みにくくなる。

高齢者の給付と負担を見直し、子育て世帯に分配するといった視点も必要となる。

1400ほどある健保組合は主に大企業の従業員と家族ら約2800万人が加入する。

会社と従業員が折半して負担する健康保険料率の平均は9.27%と最も高く、22年度比0.01ポイント上昇した。

横ばいの介護保険料率(1.78%)と、料率が固定されている厚生年金(18.3%)を足すと、医療・介護・年金で合計30%近い水準になる。

中小企業でも従業員や家族4000万人が加入する全国健康保険協会(協会けんぽ)は平均の健康保険料率が10%だった。介護の1.82%と年金の18.3%とあわせ2年ぶりに30%台となった。

保険料は年齢にかかわらず負担し、全世代で受益がある。

現役世代も医療機関での窓口負担は3割で済む。厚生年金の保険料を多く払うほど将来受け取る金額は増える。

世代間で負担と受益のバランスに偏り

問題は負担と受益のバランスだ。

いまの社会保障制度の構造は負担は現役世代、給付は高齢者に偏る。

高齢者より所得の高い現役世代が払う保険料の多くが高齢者への仕送りに充てられる。

健保連の場合、23年度に見込む健康保険の保険料収入8兆5000億円のうち44%が高齢者医療費に回る。

経常収支は全体で5623億円の赤字となる見通しだ。

赤字解消には料率を10.1%にする必要があるという。赤字を見込む健保組合は全体の8割近くに上る。

25年度にかけて団塊の世代が75歳以上の後期高齢者になっていくため医療費はかさむ。

拠出金が重荷となり、料率を押し上げる圧力になる。

現役世代、受け取る給付の3.5倍の保険料を納付

複数の統計をもとに世代ごとに年間の給付と負担がどうなっているかを推計した。

後期高齢者にあたる75歳以上の場合、年金で190万円、医療80万円、介護45万円と、計300万円を超える給付がある。

保険料負担はおよそ15万円で、その20倍の給付を受ける計算になる。

現役世代の40〜44歳では、本人負担分として年40万円程度の保険料を支払うが、給付は医療を中心に12万円ほどしか受け取らない。

受ける給付の3.5倍の保険料を納めていることになる。

既に現役世代の負担はいまの高齢者が若かったころよりも数字上、重くなった。

高齢者の増加や介護保険の導入などが背景にある。

国民所得に占める税金と社会保険料をあわせた割合の「国民負担率」は、いまの75歳が40歳だった1988年度は37.1%だった。2023年度の見通しは46.8%だ。

現役世代は先細りする。

1990年は65歳以上の高齢者1人を5人ほどの20〜64歳で支えていた。

直近では2人を割り込み、将来的には1人に近づく。

働く高齢者を増やして制度の担い手を手厚くしなければ、現役世代が背負う重みは増す。

少子化対策の財源で現役世代の追加負担が重くなりすぎると、子育て支援と矛盾する側面がある。

出生率が改善すれば支え手が増え、社会保障制度の持続性が高まるだけに社会全体での取り組みが欠かせない。