取れるところから取る、このやり方でいつまで続けるのか。

累進課税で所得税が上がり続け、所得制限で各手当ても打ち切り。

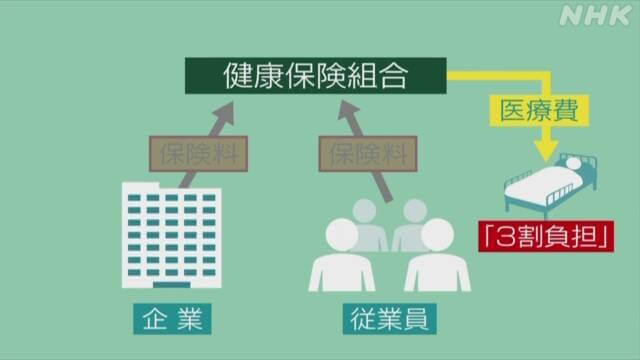

さらに健康保険料も値上げしようとしている。

高所得75歳以上、大企業の負担増へ

厚生労働省が検討している医療保険制度改革案の概要が分かった。

75歳以上の後期高齢者について高所得層を中心に保険料を引き上げ、現役世代からの拠出金負担を抑える。

支払い能力に応じて負担を求める観点から、大企業の健康保険組合にも負担増を求める。

高齢化で医療費の増加が見込まれており、制度の持続性を高める。

政府の全世代型社会保障構築会議が厚労省に検討を求めていた。

月内にも社会保障審議会(厚労相の諮問機関)の部会で本格的な議論を始める。

年内に詳細を固め、来年の通常国会への関連法改正案の提出を目指す。

全世代型社会保障会議は医療保険制度について「負担能力に応じて、全ての世代で増加する医療費を公平に支え合う仕組み」の重要性を指摘している。

一部の世代にばかり負担を求めるのではなく、幅広い世代で負担することで膨らむ医療費を賄う仕組みにする。

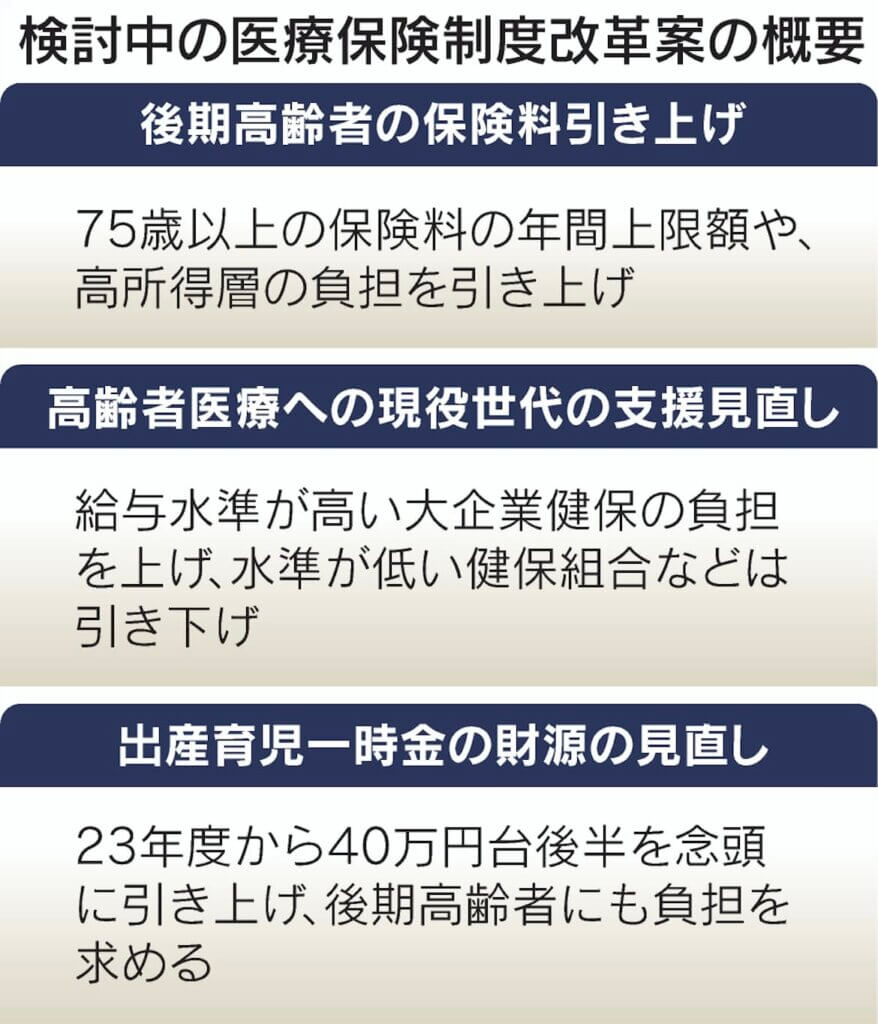

改革案の柱は主に3つある。1つ目が75歳以上の後期高齢者の保険料引き上げだ。

後期高齢者の医療費は患者の窓口負担を除くと、1割が自身が払う保険料、残りの4割を現役世代の拠出金、5割を公費で賄っている。

年収およそ900万~1000万円より多い人が対象になっている保険料の年間上限額を現在の66万円から引き上げる。

その水準以下の中・高所得層の保険料引き上げも検討し現役世代の負担割合を抑える。

2つ目が現役世代の負担のあり方の見直しだ。

現役世代は65~74歳の前期高齢者医療を支えるため健康保険組合などから3.6兆円を拠出している。

その算定を加入者の給与水準を加味した方法に変える。後期高齢者への拠出は既に似たような算定に見直している。

平均収入が高い大企業の健保は負担増となり、給与水準が低い健保組合や、中小企業が主な加入対象の全国健康保険協会(協会けんぽ)は負担が減る。

健保組合は21年度決算で赤字組合が5割を超えるなど財政状況が厳しい。

健保組合が解散しないように国からの財政支援の拡大も検討する。支援額は一連の制度改革で捻出できる財源よりも小さくなる見込みだ。

3つ目が出産育児一時金の財源手当てだ。

現在の42万円から23年度に数万円引き上げる方針で、財源の一部を後期高齢者に負担してもらう。

今は年3000億円台の支給額の多くを現役世代の保険料で賄っている。

幅広い世代で子育てを支援するようにする。

高齢者、大企業社員からの反発を予想

改革案は医療費の財源を余力のある層が負担する内容で医療制度改革が目指す方向性に沿う。

ただ高齢者や大企業社員が反発し、関係団体や与党との調整が難航する懸念がある。

改革を堅持できるかが重要になる。

負担増につながるテーマについて数カ月で結論を得るには丁寧な議論が求められる。

医療費は高齢化や医療の高度化の影響で増加が続く。21年度の概算の医療費は44.2兆円で、この10年で2割弱増えた。

22年からは団塊の世代が後期高齢者となり始めており、増勢を強めるとみられている。