例年、1月には公的年金(国民年金、厚生年金)の改定額が公表されます。

2023年度の支給額は3年ぶりに増える見通しです。

ただし22年の物価上昇に比べると伸び率は下回り、「実質減額」になるとみられます。

年金の増額を抑えるマクロ経済スライドという仕組みがあるためです。

Q 年金の支給額はどのように決まるのですか。

A 公的年金の支給額を決める要素は様々です。

基本となるのがその人が保険料を納めた期間です。

原則として長い期間払うと支給額は増えます。

そのうえで毎年、物価や賃金の動向を反映します。

物価や賃金が上がれば上昇し、下がれば減ります。

年金の実質的な価値を維持し、生活への悪影響を防ぐ目的です。

Q 物価に連動するのは合理的ですね。

A ただし物価や賃金の上昇に対し、年金の増加率が下回ることがあります。

マクロ経済スライドと呼ばれるルールで、年金が増える局面で伸び率を抑えます。

23年度の改定で支給額は増える見通しですが、伸び率は22年の物価上昇率を下回り、実質的には減額となりそうです。

Q なぜ伸び率を抑えるのですか。

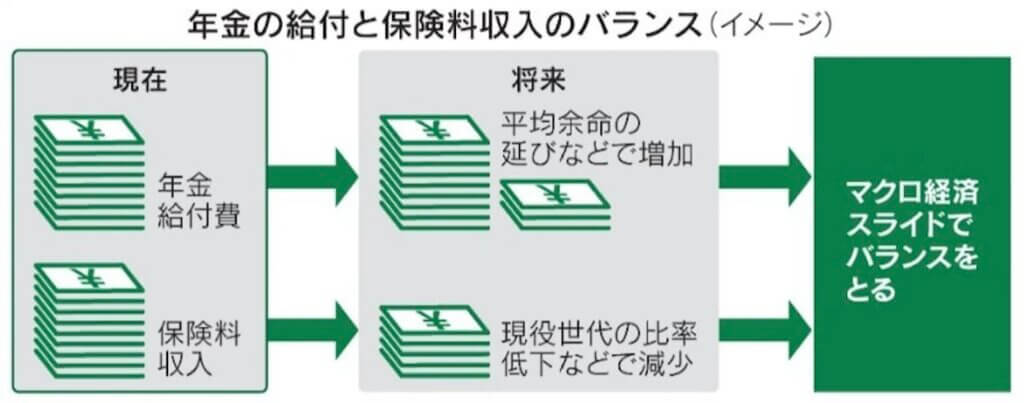

A 少子高齢化が進んでいるためです。

日本の公的年金は現役世代の保険料を高齢者世帯の給付に充てる「仕送り方式」です。

少子高齢化が進むと、保険料を払う現役世代が減る一方で、年金を受け取る高齢者が増えます。

寿命が延びれば支給する年金の総額はさらに増えます。

Q 収支のバランスが悪くなりますね。

A 現役世代の保険料を上げるにしても限界があります。

そこで現役世代の保険料の水準に上限を設定し、人口などを基に将来の保険料収入を計算。

その金額を踏まえて年金の支給額を決めることにしました。

年金が増える局面で支給額を少し抑え、収支のバランスが大きく崩れるのを防ぎ、制度を持続する狙いです。

Q 具体的にはどのような仕組みなのですか。

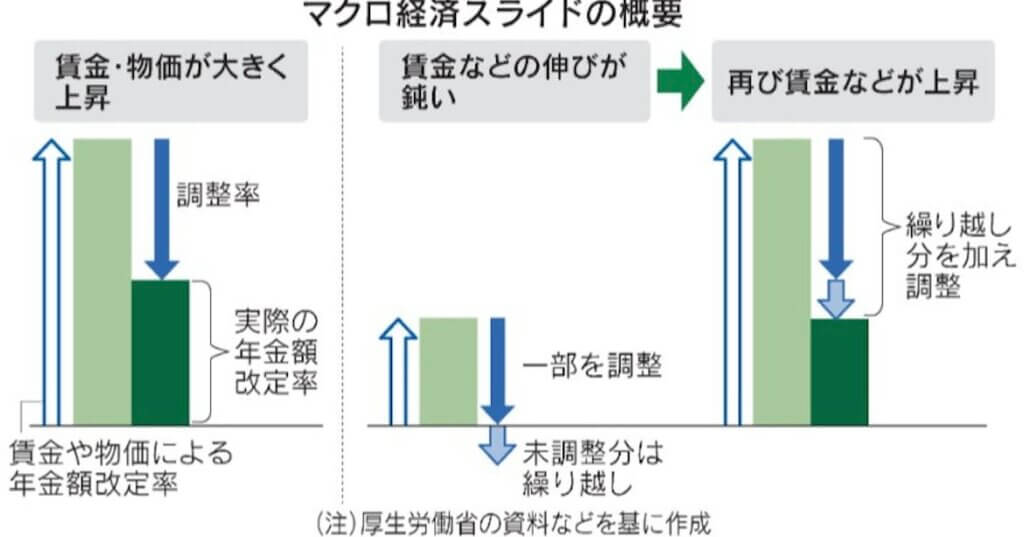

A 物価や賃金の伸びを反映した本来の年金の伸び率から、マクロ経済スライドの「調整率」を差し引き、年金の改定率とします。

調整率の手掛かりとなるのは保険料を納める現役世代の人数と平均余命の変化です。

いわゆるマクロ経済の指標に基づくものではありませんが、マクロでみた変動に応じた仕組みといえます。

例えば20年度は物価や賃金に基づく本来の改定率はプラス0.3%でしたが、調整率を引いた結果0.2%増となりました。

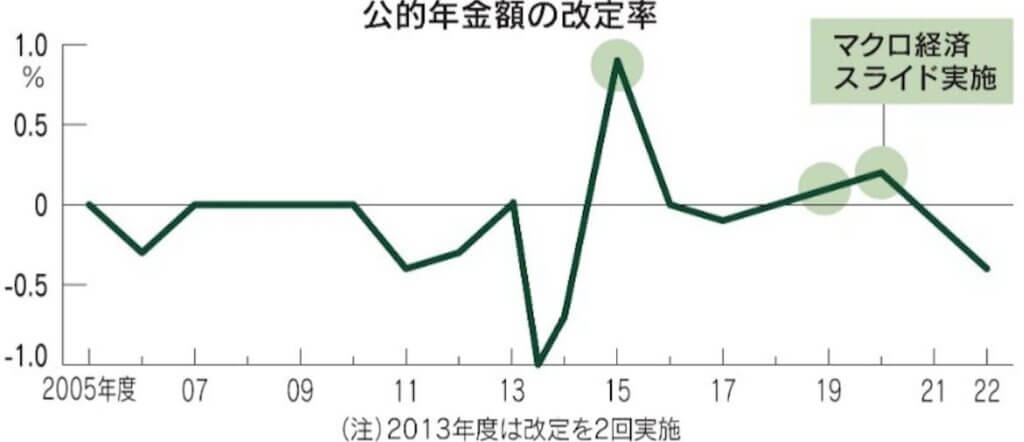

Q この2年は年金が増えなかったと聞きました。

A 物価などを基に決まる伸び率がマイナスとなったためです。

マクロ経済スライドの発動には、調整率を引いた後の年金額が前年度の水準を下回らないといったルールがあります。

物価などを基にした伸び率がマイナスのときには発動しません。

マクロ経済スライドは04年度に導入されましたが、過去に発動された回数は限られます。

Q 本来の目的が達成できないのでは。

A 18年度からは調整率を引ききれなかった場合に、その分を翌年度以降に繰り越して反映する仕組みを導入しました。

本来の年金額の伸び率が低いときには部分的に発動します。

調整率のうち差し引ける分を反映し、残りは次年度に繰り越します。

Q 23年度の年金はどのくらい増えるのですか。

A 21年度と22年度はマクロ経済スライドを発動しなかったため、23年度には0.3%分を繰り越しています。

23年度は3年分を合わせて差し引く可能性が高いとみられます。

ただ、今回は物価の上昇率が大きく、本来の支給額の伸びがマクロ経済スライドの影響を大きく上回りそうです。