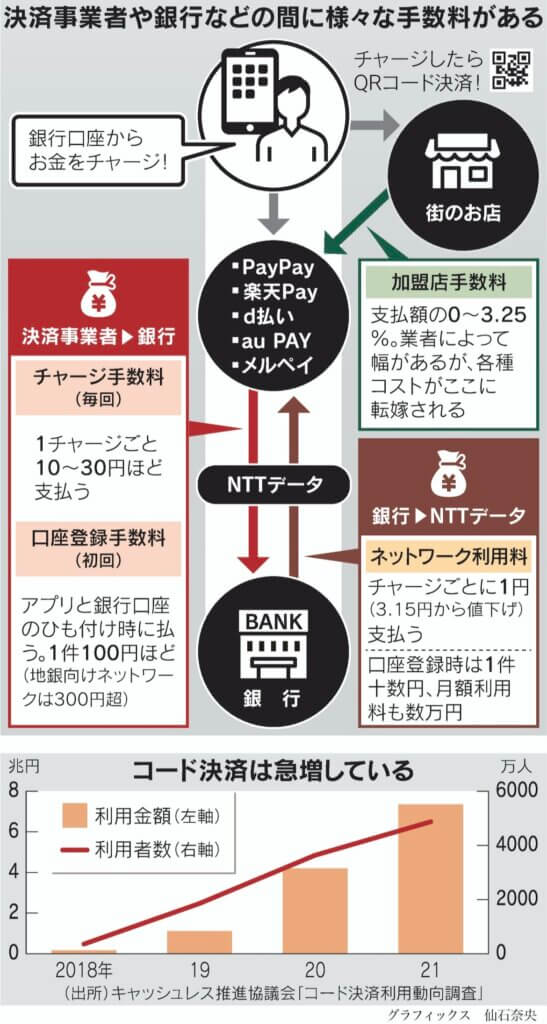

決済には複数の事業者が絡み、手数料が高くなっている。

日本のキャッシュレスが進まない理由であるが、

仮にデジタル円が利用可能になったら、決済は単純化されるのだろうか。

その場合、クレジット会社やPayPayなどの決済事業者はどうなるのか。不要になって淘汰される可能性もある。

決済ネットワークの裏で手数料ビジネス

手軽な支払い手段として普及するキャッシュレス決済の裏で、銀行や決済ネットワークが絡んだ手数料ビジネスが急拡大している。

一つ一つは1円~数百円と少額でも、積み重なれば膨大な額になり、最終的に小売店や消費者の負担となる。

国際的にも手数料は割高で、そのコスト構造は不透明なままだ。キャッシュレス化推進の足かせになりかねない。

PayPayを使い始めて4年目。

これまでコンビニのATMを使ってチャージしていたが、ようやくアプリと三菱UFJ銀行の口座をひも付けた。

まず銀行からPayPayアプリに1万円をチャージ(入金)し、日々の買い物に使えるようにした。

たったそれだけの作業の裏で、複数の細かいお金が行き交っている。

まずアプリと銀行口座のひも付け。

PayPayのような決済事業者は大手銀行に1件あたり100円前後の手数料を支払う。

地銀は本人確認手続き費用も含め、定価が1件300円超と高い。

様々な手数料

この手数料にはシステム費用や人件費など銀行側の様々なコストが反映される。

銀行が決済ネットワークの運営事業者に支払う利用料もその一つだ。

決済ネットワークの代表例はNTTデータが1984年から運用する「CAFIS(キャフィス)」。

銀行からNTTデータには、口座ひもづけ1件あたり十数円が支払われる。

ひも付けが終わると次はチャージだ。

複数の関係者によると、チャージ1件ごとに決済事業者から銀行に10~30円ほどの手数料が支払われる。

1件50~100円のケースもあるという。

多くの場合、チャージ額が5000円でも1万円でも手数料は変わらない。少額チャージが繰り返されると決済事業者の収益は圧迫される。

チャージの際、銀行もCAFISに1件1円を支払う。

この「1円」は2020年9月末まで3.15円だった。

08年からの10年間で処理件数が2.7倍の87億件超に増えたのに、価格改定されないことを公正取引委員会が「市場メカニズムが働いていない」と問題視し、引き下げられた経緯がある。

決済事業者側はこの引き下げで、銀行に払う手数料も下がるとみていたが、そうはならなかった。

「百を超える銀行のうち、引き下げに応じたのはごく一部」。QRコード決済大手の担当者は話す。

銀行側の事情

銀行側にも言い分がある。

「決済ネットワーク利用料はコスト全体のごく一部だ」。

りそな銀行DX企画部の小沢康人グループリーダーはこう話す。

マネーロンダリング対策や、年々負荷が高まるシステムの増強など様々なコストがかかっていると説明する。

大手各行は「手数料水準は決して高くはない」とも口をそろえる。

チャージ1件当たり「定価は数百円」と主張する銀行もある。数十円という現行水準は既に「割引価格」との立場だ。

決済事業者が決済インフラに「ただ乗り」しようとしているとの警戒感もある。

PayPayは専門部署「金融機関渉外部」を設置し銀行との引き下げ交渉に臨む。交渉を指揮する神宮司有樹部長は「銀行側の負担は理解しているが、チャージ件数が増えれば1件あたりのコストは下げられるのではないか」と強調する。

ただネット銀行以外からは色よい返事はないのが現状だ。

決済事業者の間では、自前でシステムを組めるネット銀と異なり、ベンダー依存度が高い従来の銀行は高コスト体質になりがちで「対応の差につながっている」との見方もある。

銀行に払う手数料の調査開始

公取委は今年4月、決済事業者が銀行に払う手数料の実態調査を始めた。

銀行が値下げ交渉に応じているかも詳細に調べている。

決済事業者にとっては当局の動きが追い風となるとの期待もある。

飲食店などはキャッシュレス決済が売り上げの5割超を占めるケースも珍しくない。

ただ9割を超える韓国など海外はさらに先を行く。

経済産業省が3月に公表した試算では、決済事業者が加盟店から2%の手数料を受け取る場合、半分の1%分が銀行へのチャージ手数料に消える。

独自ポイントの付与などを加味すると決済事業者は決済件数が増えるほど赤字になる逆転現象に陥ってしまう。

赤字には先行投資の意味もあり、それ自体が問題とはいえない。

ただ複雑な手数料の裏に、昔ながらの高コスト体質や非効率が温存されているならば、キャッシュレス決済という新ビジネスの成長を阻害しかねないリスクになる。

長く決済インフラを支えてきた銀行などと、新興のフィンテック企業の泥臭い交渉を通じて、そうした不透明さを解消できるかが問われている。

算定根拠などの開示が望まれる

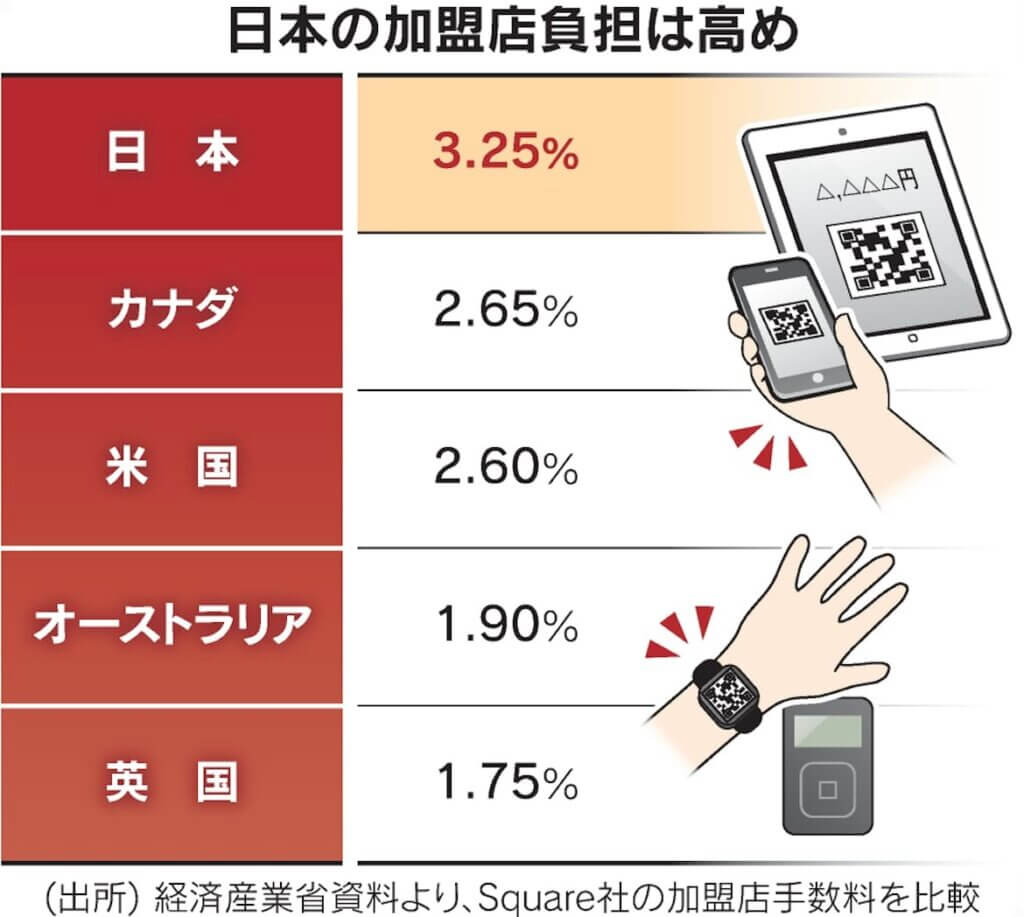

クレジットカードも含めた決済手数料の水準は、国や地域によってバラツキが大きい。

グローバル展開する決済代行業者の加盟店手数料をみると、日本は3%台と先進国でも高い部類に入る。北米は2%台、欧州は1%台だ。

経済産業省の降井寮治キャッシュレス推進室長は「歴史的・制度的な複数の要因が絡んでいる」と話す。

日本は加盟店管理を担う業者の数などが多く、取引が複雑で管理コストがかかる傾向がある。

ある大手銀行の担当者も「中間業者が多いことが手数料の構造を見えにくくしている面がある」と話す。

銀行やクレジットカード会社、決済事業者、決済ネットワーク事業者のほか、複数の決済手段をとりまとめる決済代行業者もいる。

本人確認作業を専業でやるフィンテック企業なども誕生し、より多層構造になっている。

中間業者の業務の非効率や古いシステムを動かす費用など、余分なコストが紛れ込みやすい。

手数料は交渉で決まるため、加盟店にとって適正水準は分かりにくい。

決済の仕組み全体の効率化には手数料の算定根拠などを開示する取り組みが必要だ。

経産省や公正取引委員会はまずカード大手に積極開示を要求している。

手数料の議論は金融機関のビジネスモデルに新興フィンテック企業が挑んでいる側面もある。

互いに我田引水な対立は避け、消費者と加盟店により恩恵をもたらす決済のあり方を追求してほしい。