長い低金利時代になり、銀行は金利で稼ぐビジネスモデルを変換していた。

投資銀行分野や外債保有などは、金利上昇のデメリットがある。

デメリットも大きいように感じるが、3メガで230兆円も融資残高があり、金利上昇が続けば銀行の収益は大きく改善するだろう。

金利上昇で業務純益はプラスであるが

3メガバンクの4~6月期決算が出そろいました。

「利ざや」が改善し、本業のもうけを示す連結業務純益は35%増の計1兆68億円となりました。

金利上昇で値下がりした債券の損失処理や貸し出しの焦げ付きに備える費用の増加で連結純利益の合計は5252億円と前年同期比で37%減りました。

金利上昇は銀行経営にどのような影響があるのでしょうか。カギを握る利ざやを中心に説明します。

銀行は利ざやをどう稼いでいるのか?

銀行は主に個人や企業の預金などで貸出金の原資を集めます。

預金にも金利をつけますが、倒産のリスクがある企業には預金金利よりも高い金利で貸し出します。

調達と貸し出しの金利の差がもうけ部分である利ざやとなります。

例えば預金金利は0.1%、貸出金利を1.5%に設定したとします。

この差である1.4%が利ざやです。

倒産する可能が低い大企業向け貸し出しが多いメガバンクの利ざやは低く、中小企業向け貸し出しが多い地方銀行の利ざやはメガバンクよりも高い傾向にあります。

銀行は預金以外にも、銀行同士で短期のお金をやりとりして資金を調達しています。

銀行同士の貸し借りにも金利がつきますが、この金利よりも高い金利で国債や社債などを運用したり、貸し出しに回したりするのでここでも利ざやが発生します。

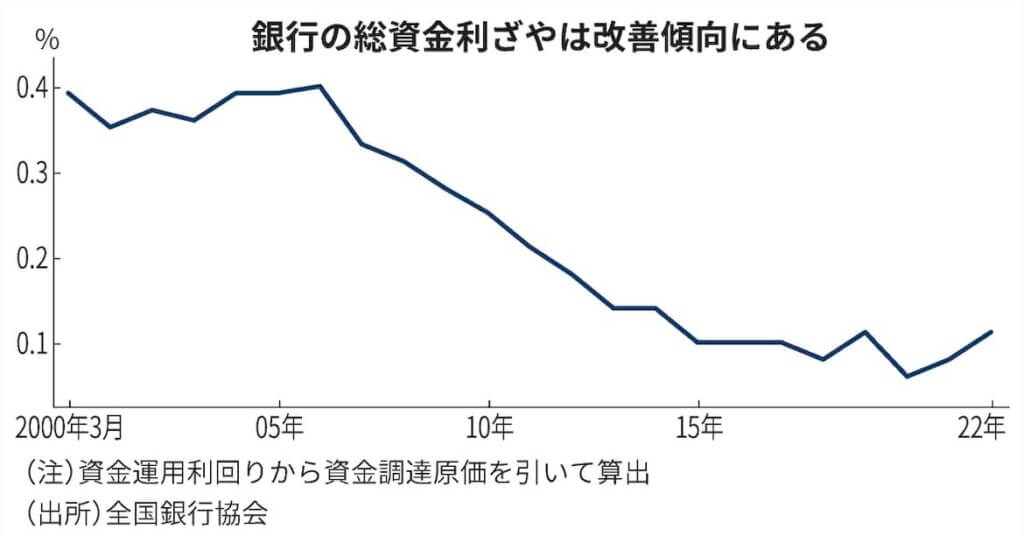

預金と貸出の金利差だけでなく市場からの資金調達費用や債券運用益、人件費なども勘案した銀行業務全体の利ざやを「総資金利ざや」といい、銀行の収益力の指標となります。

メガバンク・地方銀行も含めた全国銀行の平均で0.1%を上回る水準です。

過去と比べて非常に低い水準ですが、足元では改善傾向にあります。

国債の金利が上昇すると、なぜ利ざやは改善するのか?

企業などへの貸出金利は、国債市場の金利を参考にして融資先の企業と交渉します。

預金の金利は市場金利よりも低い日銀の政策金利の動きに連動するうえ、市場金利ほど大きくは動きません。

このため、市場の金利が上昇すれば貸し出す金利と調達する金利の差が開き、銀行が稼ぎやすくなります。

それが顕著に表れたのが今年に入ってからです。

長期金利は年初の0.085%から、6月には0.250%に上昇。

メガバンクの普通預金の金利は0.001%程度とゼロ%近辺の水準で変わっていません。

逆に金利が下がると銀行の本業は苦しくなります。

日銀が2016年に導入したマイナス金利政策で、市場の金利が極端に下がりました。

一方、調達元となる預金の金利をマイナスにすることはできません。

貸出金利も下がるので、調達金利との差が縮まります。

金利低下によって債券運用で稼ぐのも難しくなり、一部銀行では総資金利ざやがマイナスとなる「逆ざや」も発生しました。今回は久々の利ざや拡大局面といえます。

金利上昇は銀行の収益に追い風なのか?

利ざやの改善は本業の収益力向上に直結するため、基本的にはプラスとされています。

ただ、日米欧大手16行の4~6月期純利益が前年同期比で3割減少したように、足元では金利上昇による悪影響が目立っています。

金利が上がると企業がお金を集めづらくなるため、景気減速や株価下落につながります。

新規上場が減り、投資銀行部門が手数料で稼げなくなりました。

世界的な金利低下が続いてきたことで銀行は本業である融資だけでなく、投資銀行部門の拡大に力を入れていました。

収益構造が変化したことも金利上昇のなかで逆風になっています。