太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

iDeCo(イデコ)は、よく聞くけど今更聞けない、2022年に改定になるけど理解できない、自分にはメリットがあるのか、など疑問を持たれた方のために改めてメリット、デメリットを考えてみました🤔

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てを自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。要は『自分年金』です。

iDeCoの歴史

iDeCoは2001年10月1日に制度がはじまりました。

資産運用における他の非課税制度「NISA」や「つみたてNISA」よりも長い歴史があります。

iDeCo(イデコ)という愛称がつけられたのは2016年9月で、それまでは「個人型確定拠出年金」や「日本版401k」と呼ばれていました。

この愛称は一般公募で4,000件を超える応募の中から選ばれたものです。

「個人型確定拠出年金」は英語表記で「individual-type Defined Contribution pension plan」となりますが、この頭文字の大文字と小文字を組み合わせています。

同じ非課税制度のNISAとは違います。NISAの詳しい説明はこちら💰

iDeCoのメリット

掛け金全額が所得控除の対象

iDeCoの掛け金は全額を所得控除できます。小規模企業共済等掛金控除の対象となるため、確定申告や年末調整で申告すれば所得税の負担を減らすことができます。

将来のための積み立てで、節税できるのは大きなメリットです。

所得税は、収入から経費(会社員や公務員の場合は給与所得控除)と所得控除を差し引いた金額(課税所得)に対して、税率をかけて計算します。

iDeCoの掛け金はこの所得控除額に上乗せされるので、「掛け金×(課税所得金額に応じた)税率」分の金額を節税できることになります。

税率は課税所得が多いほど高くなりますが、その分掛け金が多くなると節税効果も大きくなります。

つまり、年収が高い人ほど節税効果は大きくなり、預金を銀行口座に眠らせておくよりも、iDeCoに利用することで、今の家計を助けることができるのです。

【拠出時の節税】

非課税(加入者が拠出した掛金額は、全額所得控除(小規模企業共済等掛金控除)、「iDeCo+」を利用し事業主が拠出した掛金額は、全額損金算入)

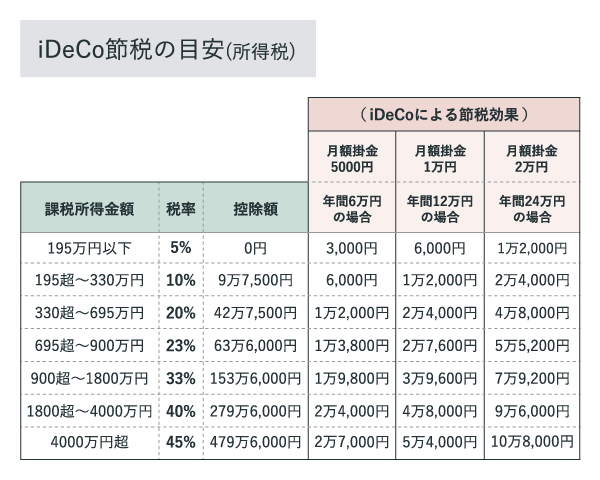

結論、この節税効果がiDeCoの一番のメリットだと思います。どれほどの節税効果かは以下に目安の早見表でご確認ください。

例えば課税所得が900〜1,800万円の方だと、月2万円(年間24万円)の積み立てで、所得税が7万9200円(33%)もお得に!

運用で得た利益が非課税

通常、投資信託を運用した際に出る利益(運用益)や、定期預金の利息には20.315%の税金がかかりますが、 iDeCoの場合、それらがすべて非課税です。

得た利益をそっくりそのまま運用に回すことができるので、利益が利益を生み出す“複利効果”を活かすことができます。

早くからiDeCoを始めれば、60歳までの長い期間運用することになるので、複利効果をより感じられるはずです。NISA、積み立てNISAに近い制度です。

【運用時の節税】

①運用益:運用中は非課税

②積立金:特別法人税課税(現在、課税は停止されています)

受け取るときに税制優遇がある

60歳以降に受給する確定拠出年金を「老齢給付金」といいます。老齢給付金は、5年以上20年以下の期間に少しずつ分割して受け取る「年金」方式か、もしくは一括で受け取る「一時金」方式か、受給方法を選択することができます(年金と一時金を組み合わせることもできます)。

年金の場合は「公的年金等控除」、一時金の場合は「退職所得控除」というように、受け取るときも大きな控除が受けられます。

【給付時の節税】

1.年金として受給:公的年金等控除

2.一時金として受給:退職所得控除

①年金で受け取る際は「公的年金等控除」が適用

老齢給付金を年金で受け取る際は、公的年金などの収入と合算した額に応じて、公的年金控除の対象となります。65歳未満だと60万円まで、65歳以上だと110万円まで税金がかかりません。

しかし、60万円あるいは110万円を超えた部分は「雑所得」の扱いとなり、課税対象となります。

②一時金で受け取る際は「退職所得控除」の対象

一時金として受け取る際は、企業などから受け取る退職金と同じ退職所得控除の対象になります。退職金の場合、勤続年数に応じて退職所得控除が増減しますが、iDeCoでは加入年数になります(1年未満の端数がある場合は切り上げて計算)。

例えば、フリーランスの人が40歳から60歳になるまでの20年間積み立てた場合、退職所得控除額は800万円となります。一時金として受け取る金額が800万円以下であれば、税金はかかりません。

転職・退職しても持ち運びが可能

働き方が多様化したことで、結婚や出産などライフステージの変化だけでなく、キャリアアップを狙って転職する女性も増えてきた時代です。iDeCoは、転職や離職時も運用している年金資産を持ち運べるため、ライフスタイルの変化にも柔軟に対応できます。

iDeCoから企業型確定拠出年金に、またその反対、そしてiDeCo 同士(取扱金融機関を変更する)でも持ち運びできます。ただし、いったん現金化して移管することになりますし、次の職業によっては加入条件や月々の掛け金の上限額が変わってくるため、しっかり確認しましょう。

iDeCoのデメリット

公的年金にプラスして加入する「もう1つの年金」として生まれたiDeCo。新しく生まれた年金制度でメリットが多いように感じられますが、いくつかデメリットもあります。

60歳まで引き出すことができない

iDeCoで積み立てた掛け金は、老齢給付金として受け取ることを目的としているため、60歳になるまで引き出すことはできません。

また60歳で引き出すには10年以上加入していることが条件です。仮に60歳になった時点で加入期間が10年未満の場合、最高65歳まで引き出しが順延します。

老後資金のためとはいえ、無理のある掛け金は、生活費や子どもの教育資金、住宅ローンの返済金などを圧迫させることになりかねません。

原則として中途解約はできませんが、年に1回を限度に掛け金を変更することはできます(「加入者掛金額変更届」の提出が必要です)。経済状況が厳しくなった場合は、資格喪失届を提出して「運用指図者」になることで、積み立てを停止できます。すでに積み立てた金額で運用を継続することはでき、60歳になったときにそれまでの掛け金に応じた額を受給できます。

当然、積み立てを停止すればiDeCoのメリット「掛け金の全額所得控除」が受けられなくなります。

価格変動リスクがある

iDeCoの運用商品には元本確保型の定期預金以外に、投資信託があります。投資信託は、多くの人から集めた資金を、運用の専門家であるファンドマネージャーが事前に定めた方針に則って、株式や債券など値動きのあるものに投資・運用する商品です。

投資信託の運用成果は、市場環境などによって変動します。運用がうまくいけば元本確保型より高い収益を得ることができますが、経済動向等によっては投資元本を下回ることもあります。

iDeCoは、毎月定期的に一定額を投資していく「ドルコスト平均法」を実践することになるので、価格が下がったときは多く買え、高いときには控えめに買うことになります。長期で続けるほど平均購入単価が下がり、リスクを抑えることができます。

しかし、時価が上がったり下がったりすることが気になる場合は、デメリットといえるでしょう。iDeCoは自分自身が運用商品を選び、資産を配分するため、ある程度投資に関する知識がないと難しさを感じてしまうかもしれません。

初めから手堅く元本確保型と組み合わせることもできますが、投資信託の中でもリスクの高い低いがあるので、バランスよく資産を分散することで、リスクを抑えることにつながります。運用開始後も、その人のライフステージや目標の変化に合わせて、適宜資産配分を見直すことが大切です。

受け取るときに税金がかかる場合もある

メリットの項目でも挙げましたが、老齢給付金を受け取る際にはその額に応じた所得税・住民税を支払わなければいけません。

年金方式で受け取る場合は「公的年金等控除」、一時金方式なら「退職所得控除」が適用されますが、一定額を超えた部分については税金がかかります。

受け取り開始前に公的年金など支給開始年齢と金額を調べて、どちらの受け取り方であれば老齢給付金を非課税の枠内で受け取ることができるか検討しておいたほうがよいでしょう。ただし、受給額によってはいずれでも非課税で受け取れない可能性があります。

各種手数料がかかる

iDeCoを開始するには、銀行や証券会社などiDeCoを取り扱う金融機関で、専用口座を開設する必要があります。開設には2,829円の手数料(加入移管時手数料)がかかり、さらに口座を維持させるために加入者手数料105円(国民年金基金連合会に払う手数料)や運営管理手数料(金融機関に払う手数料で無料もある)などを毎月支払わなければいけません。金融機関を選ぶ際は、そういった手数料を確認しておくことが重要です。

2020年の法改正によってiDeCoは利用できる人や期間がさらに充実

iDeCoは2016年の法改正によって加入者範囲が、公務員などを含む原則60歳未満の国民年金被保険者にまで広がったため、「誰でも利用できる老後資産形成制度」として広く知られるようになりました。強力な税制面での恩典も後押しし、約180万人の加入者がすでに利用しています。そして、2020年の法改正によってiDeCoは利用できる人や期間がさらに充実することになりました。

iDeCoの加入可能年齢の拡大【2022年5月~】

一番注目されているのは、原則65歳になるまで加入できるようになるという点です。

iDeCo(イデコ)在は加入可能年齢が60歳になるまでと決められていますが、今回の法改正ではこの年齢要件が撤廃され、国民年金被保険者ということだけが加入の主な要件となりました(ただし、iDeCoの老齢給付金を受給した方、公的年金を65歳前に繰上げ受給した方を除きます。)。

つまり、60歳以上でも国民年金被保険者であれば加入できるようになったのです。

具体的には60歳以降も会社員や公務員といったサラリーマンとして働く65歳未満の方、それから任意加入被保険者として国民年金に加入している65歳未満の方も新たに加入できるようになります。任意加入というのは、自分の意思で任意に国民年金に加入し保険料を納めることを言いますが、大きく2つのケースがあります。ひとつは国民年金が満額もらえる保険料納付済期間が40年に達していない方が、60歳以降も加入継続を希望するケース。 もうひとつは海外に居住している日本国民が老後に国民年金を受け取れるよう加入を希望するケースがあります。今回これらの方もiDeCoに加入可能となります。

しかし、何といっても60代前半のサラリーマンの方がiDeCoに加入できるようになることが対象人数の面からも大きな改正点です。利用者目線で考えてみても、①老後資産が積み増しできる、②掛金の所得控除が受けられる、③50代に新規加入することのデメリットが消滅する、といったメリットがあります。

これらのメリットを具体的に数字で考えてみましょう。

例えば月額2.3万円を積み立てるのであれば、①5年間で138万円+運用益分、老後資産が増えます。②そしてその間、所得税率がたとえ5%だったとしても、所得税と住民税(10%)をあわせて年間約4万円、5年間で20万円もの税負担軽減効果があります。③現在は、50歳以降でiDeCoに新規加入すると60歳時点の通算加入者等期間が10年ないため、60歳で受け取ることができず加入と受け取りの間の空白期間が生まれてしまいます。

そうすると、その間は掛金の所得控除メリットがない中、口座管理料を負担しつつ、残高の運用を継続するしかありませんでした。

今回の改正によって50代のうちに加入し、受給開始年齢に達するまで加入し続ければ、この空白の期間は消滅します。老後資金をラストスパートをかけて準備したい50代にはこちらも朗報です。

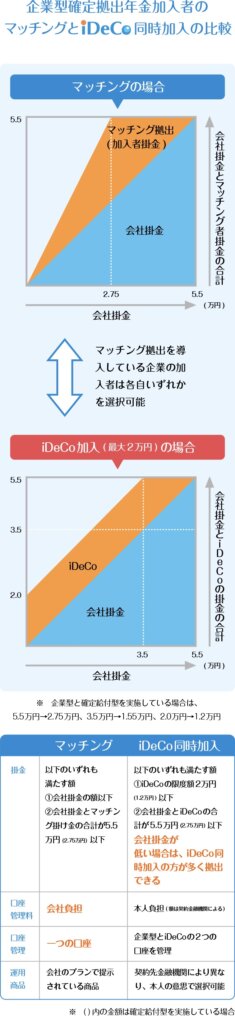

企業型確定拠出年金とiDeCoの同時加入要件の緩和【2022年10月~】

現在のiDeCoは原則60歳未満の国民年金被保険者が加入可能となっていますが、企業型確定拠出年金(以下「企業型DC」という)に加入している約750万人の人は、ほぼiDeCoに加入できませんでした。

それは、企業型DCの会社掛金の上限をiDeCoの拠出限度額分引き下げる労使合意、規約の変更がされていないと、iDeCoとの同時加入が認められていなかったからです。

今回、このような要件なしに、本人の意思だけでiDeCoの利用が選択できるようになります。

具体的には、企業型DCの会社掛金に本人が掛金を上乗せ拠出することができるマッチング拠出とiDeCoを同じ人が同時に利用はできませんが、それ以外であれば基本的にiDeCoと企業型DCに同時に加入することができます。

同時加入する際のiDeCoの拠出限度額は次の2つのルールを満たす範囲までとなります。

①企業年金の有無に応じたiDeCoの限度額以内

②企業型DCの会社掛金とiDeCoの掛金の合計が、企業型DCの限度額以内、

限度額以外にも費用や商品といった違いがありますので、その比較ポイントをまとめてみました。会社掛金が低くマッチング拠出の上限も低い若いうちはiDeCoで、その後マッチングを利用し、資産も企業型へまとめるといったことも可能です。

iDeCoの受け取り開始可能年齢が75歳まで拡大【2022年4月~】

現在iDeCoの受け取り開始時期は、60歳以降70歳になるまでの間で選ぶことが可能ですが、その選択の幅が60歳から75歳になるまでに拡大されます。

公的年金の繰下げが75歳になるまで可能になることもあり、多様化する働き方・暮らし方に合わせられるような制度変更となっています。

ただ、公的年金と違い繰下げすれば、ひと月遅らせる毎に0.7%確実に年間受取額が増える、などの優遇はiDeCoにはありません。

合理的に受け取るためには、60歳前に、iDeCoや公的年金だけでなく、会社の退職金や小規模企業共済といった他の老後資金となる制度も合わせて、いつからどのような形で受け取るかいくつかのパターンを比較検討してみることをオススメいたします。

その際には、税や社会保険料負担の額だけでなく、60歳以降の暮らしに必要な資金の手当てという側面を大切にベストな受け取りパターンを検討する必要があります。

iDeCoの開設方法、おすすめ証券は

iDeCoを開設するには、まず申込書類の取り寄せが必要です。

運営管理機関の窓口、もしくはウェブサイト上で加入申出書などの各手続きに関する資料を取り寄せます。ウェブサイト上であれば、休日でも好きな時間に申し込みができます。

勤め先が企業型確定拠出年金を導入していると iDeCo に加入できない場合もあるので、会社員の方は資料を取り寄せる前に人事などの担当者に企業年金の状況を確認しましょう。

【運営管理機関1社を決定】

運用商品の種類や手数料の額などから、口座を開設する運営管理機関を選び、決めます。

【運用商品を決定】

分散投資をポイントに、バランスよく運用商品を選びます。

【加入申出書に記入、提出】

(会社員・公務員は、加入申出書と一緒に勤務先記入の書類を提出)

会社員や公務員の方は「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」の記入を勤め先に依頼します。

【国民年金基金連合会の審査】

運営管理機関はiDeCoを統括する国民年金基金連合会へ書類を郵送します。

連合会での審査に合格すると、申し出者宛てに記録関連運営管理機関から「口座開設のお知らせ」が、また国民年金基金連合会から「加入資格確認結果通知」が届きます。

【初回掛け金の引き落とし】

基本的に毎月26日に掛け金が引き落とされます。初回の引き落としは、申込書類が各運用管理機関に到着する日によって異なりますが、申し込み月の翌月26日に1ヵ月分、もしくは翌々月の26日に2ヵ月分の掛け金が引き落とされます(いずれも26日が休日の場合は翌営業日に引き落とされます)。

おすすめは手数料が低い、SBI証券

今使っている証券会社、銀行でもiDeCoは加入できると思います。ただ手数料を低く考えるなら断然SBI証券がお勧めです。商品ラインナップも多いです。「運営管理手数料が無」「口座開設手数料、運営管理手数料0円」

iDeCoでは、「運営管理手数料」がかかる金融機関もありますが、SBI証券では、年金資産残高にかかわらず、どなたでも運営管理手数料は無料です。長期で運用するからこそ、コストは低く抑えたいところです。

所見

iDeCo(イデコ)の最大のメリットは掛け金が全額所得税が控除され、受取時も退職所得控除などで税金無しにすることができることです。

仮に私が年間24万円(月2万円)拠出すれば所得税7万9200円、15年で118万8000円を抑えられます。これは大きいです。

価格変動リスクは、上がる可能性もあるのでデメリットではありません。

一方、60歳まで出せないのは、かなりの足かせとなります。子供が5人いて、教育費などお金がかかる時期は目の前です。

漠然と積み立て運用をするのではなく、自身のライフイベントで「いつ」「いくらかかる」を想定し、資金に色分けができれば、iDeCoは強い味方になると思います。

私は今は企業型確定拠出年金に加入しているためiDeCoを務め先の制度上、利用できませんが2022年10月からは利用しようと思います。

[…] 税制優遇では他に『iDeCo』がありますが、それとは別です。IDECO の説明会はこちら […]