給料をデジタルマネーで受け取る人が増えれば、キャッシュレス比率は増える。

ただ、CBDC(デジタル通貨)の議論を棚に上げにしている。中国が1番早く導入しているが、この分野に遅れを取ったら日本はさらに衰退する。

デジタル通貨になれば、銀行に預け入れは不要になるが、間接金融が崩壊するのか。

給与のデジタルマネー支給、解禁

政府は給与をデジタルマネーで受け取る制度を2023年4月にも解禁する方向で最終調整する。

労働者側は決済アプリの口座に直接給与が入り、日常の買い物に使える。

世界に遅れている日本のキャッシュレス化を進める契機となる。

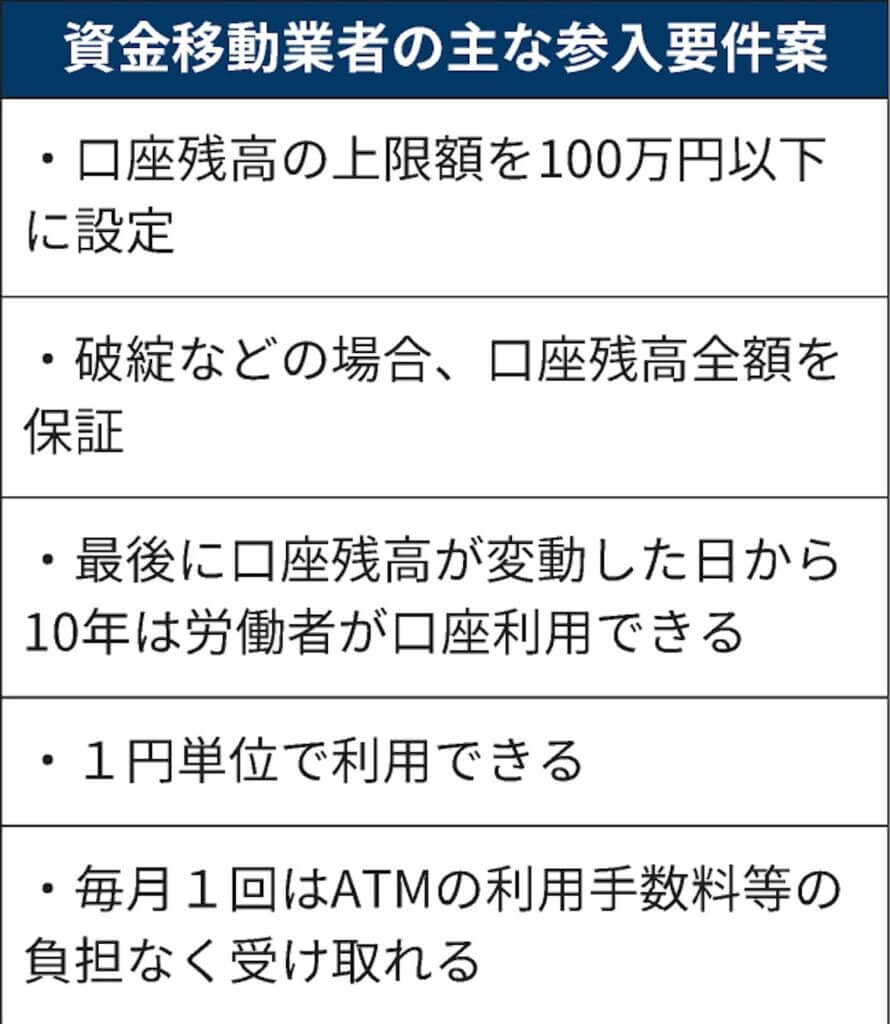

労働者保護のため要件は厳格にする。口座残高の上限は100万円とし、業者が破綻しても全額が保証される仕組みの確保も義務付ける。

「PayPay(ペイペイ)」「楽天ペイ」といったスマートフォン決済アプリ口座に入金できるようになる。

銀行口座を持つハードルが高い外国人労働者らの活用も想定する。

労働基準法は賃金の現金払いを原則とし、銀行・証券総合口座への振り込みも認めている。

厚生労働省は年内に省令を改正し、決済アプリへの入金も認める。

23年4月以降に施行する見通しだ。

厚労相が要件を満たす業者を指定する。

業者の財務状況などを厚労相に報告できる体制を求めるほか、月1回は手数料なくATMなどで換金できることも条件とする。

厚労省は省令改正案を近く労働政策審議会(厚労相の諮問機関)分科会に示す。

労働者側代表は給与の安全性確保などを求めてきた。厚労省は金融庁と連携し、賃金を確実に引き出せる仕組みを示して理解を求める。

当初、20年度中の制度化を目指していたが、審議会の意見がまとまらず、検討を続けていた。

日本のキャッシュレスは30%程度

キャッシュレス推進協議会のまとめでは日本のキャッシュレス決済比率は20年に30%程度と、60%台のオーストラリアや英国、50%台の米国などと差が大きい。

算出方法は異なるものの韓国は90%超、中国も80%超だ。

従来の銀行は預金集めや顧客囲い込みの優位性が揺らぐ可能性がある。

グループ内に主要決済アプリを持つ新興の銀行に預金が移りやすくなる面もある。

従来の銀行は顧客との接点を強化する新たな戦略が求められる。

米国では「ペイロールカード」と呼ばれるプリペイドカードに給与を振り込む仕組みがあり、22年時点で推計約840万枚が使われる。

給与のデジタル払いが可能になれば、キャッシュレス化が進展し、資金の動きをデータで追って消費行動を分析するといった新たなサービスの開発も期待できる。

国内ではソフトバンク系の「PayPay」や楽天が運営する「楽天ペイ」、NTTドコモの「d払い」など多数の決済アプリがある。

QRコードやバーコードを読み取ることで利用する。

非接触型で感染症予防にも役立つとして、コンビニエンスストアや飲食店などで決済環境が整いつつある。

18年に東京都が国家戦略特区の会議で提案したことが議論の契機となった。

外国人が銀行口座を持つことが難しいことなどを理由に挙げていた。

現行の国内ルールでも交際費などの経費なら従業員の決済アプリに直接入金できる。

企業と雇用契約のないフリーランスへの報酬の場合もデジタル払いが可能だ。