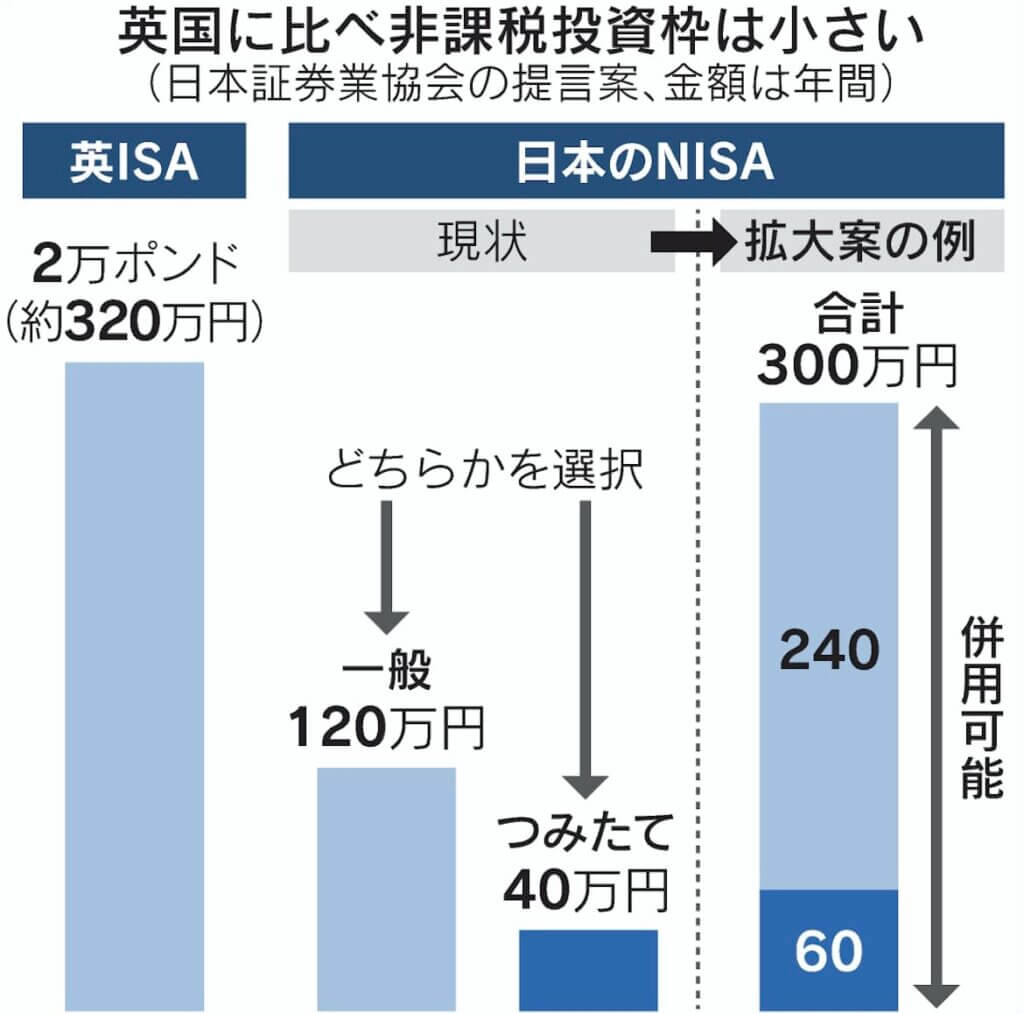

仮に一般NISAが240万円、つみたてNISAが60万円へ枠拡大、併用も可能となった場合、年間非課税枠は300万円。

300万円は一般サラリーマンだと捻出は難しく、富裕層が喜ぶが、日本の投資市場は活性化する可能性がある。

制度をわかりやすく伝え、利用者を増やしてほしい。

税制改正要望でNISAの拡大を盛り込む

金融庁は2023年度の税制改正要望に個人が少額投資非課税制度(NISA)を使って投資できる上限を引き上げる措置を盛り込みます。

2028年などに期限を定める各制度の恒久化も求めます。どんなメリットがあるのでしょうか。

上限引き上げって何?

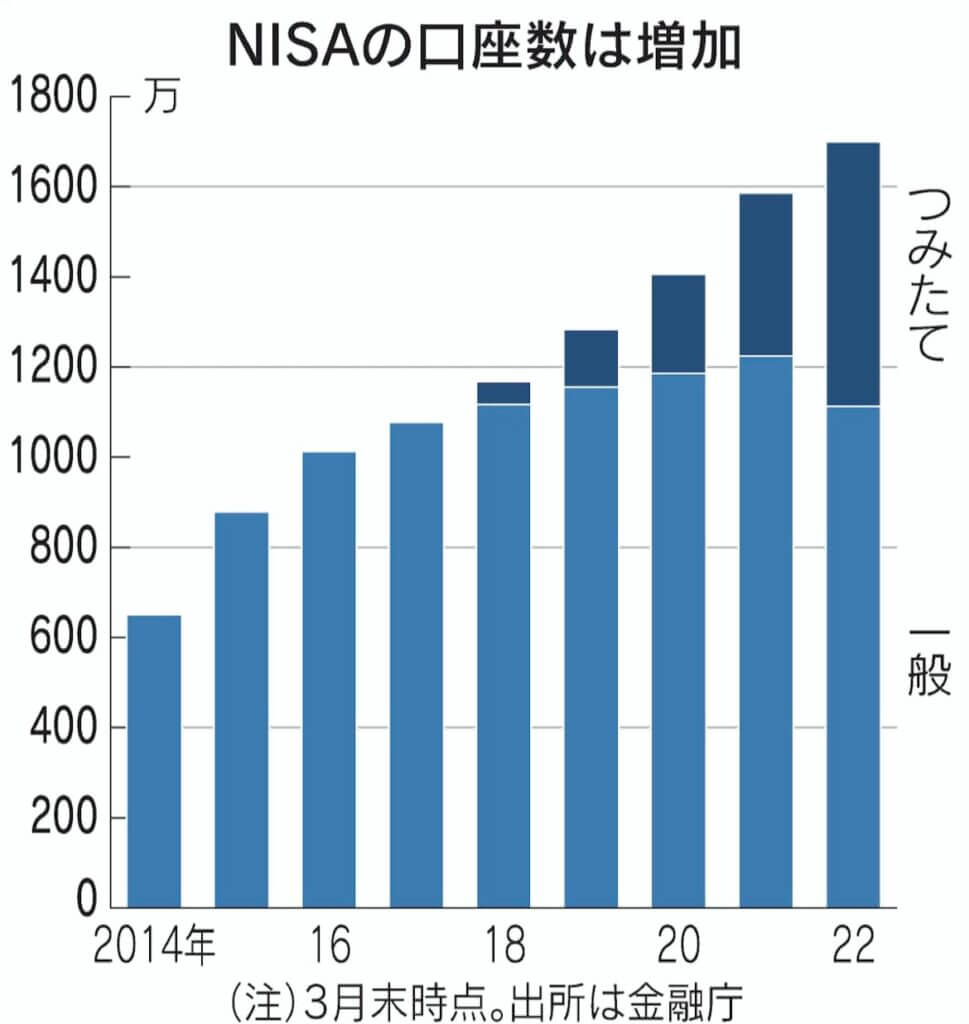

NISAは政府が2014年に始めた個人投資家を対象とする少額投資の非課税制度です。

年間で投資できる上限を定めた上で、配当や分配金、譲渡益などの運用益にかかる税を一定期間ゼロにします。

具体的には年120万円を上限に5年間、株式や投資信託の売却益や配当で得られる利益が非課税となります。

金融庁は税制改正要望で、この120万円の投資上限を引き上げることを求めることにしました。

具体的な額は現時点では示さない方針です。

日本証券業協会は7月にまとめた提言で、年120万円を年240万円に引き上げることを例示しました。

引き上げ幅はこれからの議論となります。

金融庁は自民党の部会に引き上げ要望を提示しており、月内には金融庁が財務省に対して税制改正を要望します。

与党の税制調査会の議論を経て年末に引き上げ幅を決めます。

恒久化って何?

NISAには3つの種類があります。

投資上限が年120万円の一般NISA、年40万円まで20年間非課税で保有できるつみたてNISA、親が未成年の子の代理で運用するジュニアNISAです。

ジュニアNISAは23年で制度を終えることが決まっています。

金融庁はつみたてNISAを未成年でも利用できる内容に変更して受け皿とするように要望します。

今の制度では一般NISAで投資できるのは23年まです。

24年から始まる「新NISA」も28年までとなっています。

つみたてNISAの場合は42年まで投資が可能です。

時限措置であることが制度の魅力をそいで、利便性を低下させているとの指摘があります。

恒久化を要望するのは、生涯どのタイミングでも非課税で投資できる仕組みにすることが狙いです。

複雑な制度は変わるの?

金融庁が投資上限の引き上げや制度の恒久化を要望するのは「貯蓄から投資」を進める狙いがあります。

岸田文雄首相は「資産所得倍増プラン」を打ち出しました。

その柱の一つがNISAの使い勝手を良くすることです。

今のNISAは複雑です。

一般とつみたてでは、投資できる商品が異なります。

さらに、一般から移行する形で24年以降に始まる新NISAは、年間上限20万円までの積み立てをすれば102万円まで一般と同様の投資もできる2階建て構造となります。

QUICK資産運用研究所が21年11~12月に実施したアンケートによると、70%以上の人が変更点について「まったくわからない」あるいは「詳しくはわからない」と回答しています。

金融庁が財務省に要望を出す段階で、最終的にどのような形で決着するかはわかりません。

「投資の税制優遇」が「恒久的に」使える制度になるか。

これが年末にかけての注目点と言えます。