ポイントは、便利かつお得でないと利用されない。

各社が競い合ってくれれば、消費者はお得になる。

「Tポイント」と「Vポイント」統合

カルチュア・コンビニエンス・クラブ(CCC)と三井住友フィナンシャルグループが共通ポイントの「Tポイント」と「Vポイント」の統合に向けた資本・業務提携を発表した。

CCC傘下のTポイント運営会社に三井住友がグループで4割出資する方向。

Tポイントは共通ポイントの草分けとして知名度があるが、近年はスマートフォン決済や携帯キャリアと連携した競合ポイントに押されてきた。

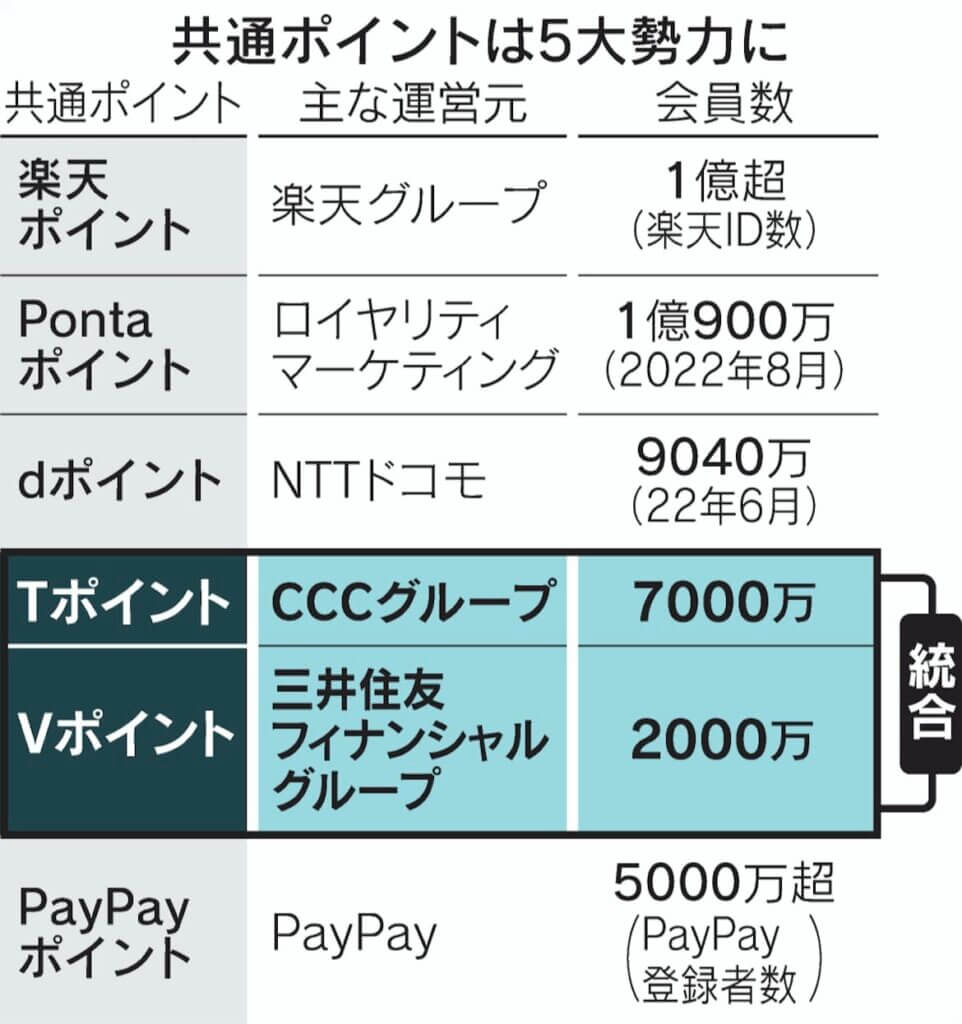

ポイント経済圏『5強』時代

ポイント経済圏は「5強」時代を迎えており、CCC・三井住友連合がライバルと伍(ご)していくには、連携先の拡大などの成長シナリオが必要になる。

ポイントサービスは、買い物をするたびにポイントがたまり、たまったポイントをお金の代わりに使うことができる仕組み。

「共通ポイント」は家電量販店や小売店などが独自に展開するポイントとは異なり、外部企業や外部店舗でも幅広く利用できるのが特徴だ。

これまで「Tポイント」に加え、NTTドコモの「dポイント」、楽天グループの「楽天ポイント」、三菱商事やKDDIなどが出資するロイヤリティマーケティング(東京・渋谷)の「Ponta(ポンタ)」が4大共通ポイントとされてきた。

そこに今年から「PayPayポイント」が加わり、5大勢力が形成されつつある。

ポイントが決済手段・店選び行動を左右

各社がポイント経済圏の拡大に力を入れるのは、ポイントが決済手段の選択やお店選びなどの消費者の行動を左右するようになってきたためだ。

キャッシュレス事業者による大規模なポイント還元キャンペーン競争に加え、政府がキャッシュレス推進やマイナンバーカード推進のためにポイント還元事業を実施したことで、日本の消費者に浸透。

家計のやりくりにポイントを考慮する家庭が増えている。

Tポイントは2003年に業界に先駆けて展開を始め、コンビニのファミリーマートや外食のすかいらーくグループなど幅広い企業と契約を結んだ。

加盟店はTポイントを集客に利用でき、CCCは手数料と購買データを受け取る「共栄共存」の関係を築き、一大勢力へとのし上がった。

Pontaとの2強体制が長らく続いた後、10年代半ばに風向きが変わる。

14年に楽天グループ、15年にはNTTドコモが共通ポイントに相次ぎ参入。

4陣営がしのぎを削る競争市場に変わったのだ。

Tポイントの苦境を象徴するのが、蜜月関係にあったファミマの「心変わり」だ。

ファミマは当時約1万7000店舗を展開する加盟店の中核会社だったが、NTTドコモや楽天の共通ポイントの導入を19年から段階的に始めた。

購買データを渡すことや、手数料率に対する不満があったとされる。

Tポイントは他社のポイントサービスとの併用を原則認めていなかったが、サービスの乱立による優位性の低下で加盟店側の力が強まり独占契約が崩れた。

後発組は自社サービスとの相乗効果をテコにシェアを拡大した。

ドコモは「dポイント」を毎月の携帯料金に充てられるようにし、楽天は電子商取引(EC)サイトでの買い物に使えるようにした。

両社は「d払い」や「楽天ペイ」といった決済サービスとも早くからひも付けていた。

20年にはKDDIがPontaと連携し、「auPAY」や「auPAYカード」を利用するとPontaポイントがたまるようになった。

Tポイントに苦境

競合が決済サービスや携帯キャリアと連携したポイント経済圏を拡大するなか、Tポイントにはさらなる苦境が訪れる。

ソフトバンクとZホールディングスの離脱だ。

両社は22年3月にTポイントの運営会社との資本関係を解消し、サービス面での連携も終了した。

Zホールディングス傘下のPayPayは10月以降にポイントの外販を始め、ポイント発行額で「首位を目指す」と息巻く。

今後シェアを拡大する可能性がある。

三井住友がVポイント開始

一方、三井住友FGは20年にグループの共通ポイントとして「Vポイント」を開始。

三井住友カードの決済でためたポイントを三井住友銀行の振込手数料に充当できるようにするなど、グループ内でポイントの統合を進めてきた。

22年2月には消費者金融の「プロミス」を展開するSMBCコンシューマーファイナンスも同ポイントを導入した。

21年に開始したスマホアプリでは、利用者がためたポイントを世界のVISA加盟店で利用できるようになった。

ポイントが使える場所の多さが売りだが、SMBCグループの利用者以外には知名度が低いのが実情だ。

知名度が高いTポイントとの統合で利用者を広げる狙いがあるとみられる。

両ポイントの統合で、購買データの分析においてもメリットが出そうだ。

Tポイントの会員数は約7000万人。三井住友カードの会員は約5200万人で、うちVポイント利用者は約2000万人。

統合が実現すれば、利用者数は単純合算で9000万人規模となる。

より多くの人の消費動向と属性を掛け合わせたビッグデータから、消費財メーカーや小売事業者に対してきめ細かいマーケティング支援を実施することが可能になる。

ただ、楽天やPayPayなどの競合サービスが決済・通信・EC・金融サービスなど幅広い分野でエコシステム(生態系)を築くのに注力しているのと比べ、Tポイント・Vポイント連合は現状は連携先の広がりに欠ける。

急速に経済圏を拡大する競合陣営に対し、会員数を単に足し算で増やすだけでは苦戦は必至といえる。

共通ポイントは当面5大陣営の戦いとなる見通しだが、EC事業やスマホ決済の強みを生かしてネット・通信勢がポイント経済圏を拡大すれば、他のポイントを駆逐していく可能性もゼロではない。

CCCと三井住友FGが新たな統合ポイントでどれだけ連携サービスを増やしてエコシステムを拡大し、利用者に利便性を訴えられるかが今後の焦点となる。