考え方の多様化の世の中では、離婚も選びやすくなったか。ただ、お金の問題は簡単ではない。

資産運用を考える上では、絶対に離婚はしない方が効率が良い。

3組に1組は離婚する、お金の話し合いが重要

3組に1組の夫婦が離婚するといわれる。

足元の離婚件数は減少傾向だが、新型コロナウイルスの感染拡大による経済的な問題から踏み切れないケースが多いためとの見方もある。

離婚で大切なことの一つは、その後の暮らしを早く安定させること。特に子どもがいる場合は、お金について丁寧に話し合うことが欠かせない。

北海道に住む公務員女性(37)は昨年春に3人の子どもを連れて離婚した。

「離婚を決意した後、半年ほどかけてお金のことを調べてから元夫に切り出した」と話す。

話し合いの末、離婚時に自分と子どもの貯金を手元に残し、自宅と住宅ローンを引き継いだ。生活環境を大きく変えず、当面の生活費も確保できたという。

コロナ禍で離婚件数が減少

厚生労働省の人口動態統計(概数)によると、2021年の離婚件数は約18万組と20年の約19万組から約9000組減った。

ただ、これは新型コロナの影響が大きいとの指摘が多い。弁護士の丹羽聡子氏は「仕事に就けず離婚を保留した女性が少なくない」とみる。

離婚すると生活水準は下がりやすい。

2つの世帯に分かれるため、住まいや食事などに最低限必要となるお金が増えるからだ。

特に賃金が低い女性は苦しくなりやすい。

離婚件数のうち約3割は同居期間5年未満で、幼い子を女性が引き取るケースも多い。

ファイナンシャルプランナーで社会保険労務士の久保田あきみ氏は「離婚は精神的に苦しいが、離婚後の生活のお金のメドがたてば徐々に前向きになれる。必要な金額を検討して、配偶者と話し合いたい」と話す。

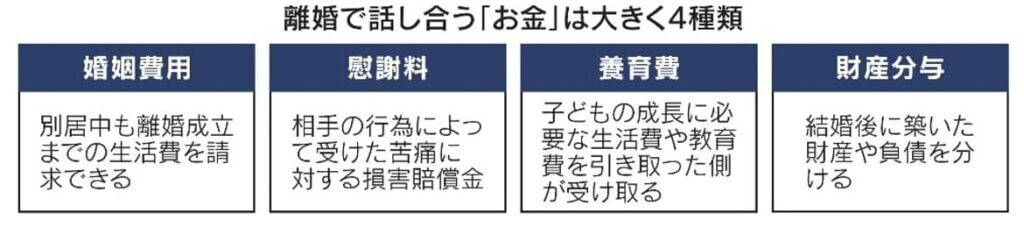

離婚で話し合うべき『お金』は4種類

離婚に伴うお金の問題は大きく4つある。

婚姻費用と慰謝料、財産分与、そして養育費だ。

婚姻費用は離婚に向けた別居中などの生活費の分担のことで、収入の多い側が少ない側に払うのが一般的。

慰謝料は離婚の原因を作った側に対し苦痛を受けた側が請求できる。

婚姻費用は支払う側の年収と受け取る側の年収をもとにした「算定表」を目安に決まる。

慰謝料は「200万~300万円以下が多く、調停や裁判でそれ以上の決定はほぼ出ない」(弁護士の森元みのり氏)。

一方で「交渉で比較的大きく変わるのが財産分与」と森元氏は指摘する。

財産分与は夫婦が婚姻期間中に協力して作った財産を分けること。財産分与は何をどのようにわけるか話し合いの余地が大きい。

婚姻期間が長ければ多額になり、その後の生活にも影響する。

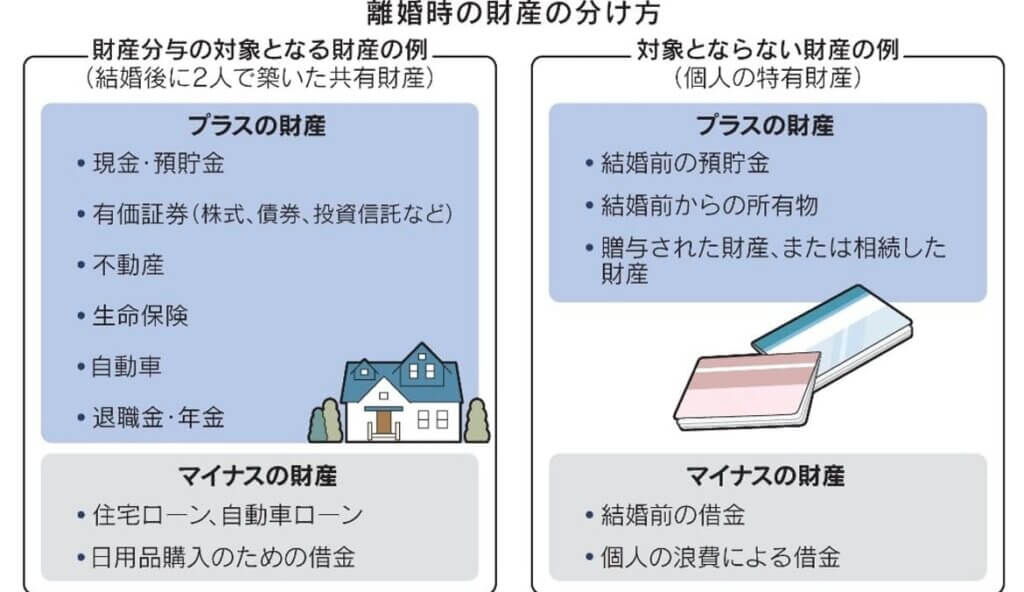

結婚後に築いた『共有財産』

財産分与の対象は結婚後に築いた「共有財産」で、預貯金や有価証券、生命保険のほか、借金も含む。

夫婦どちらの名義か、どちらが経済的に貢献したかにかかわらず夫婦2人が協力して得たものと考える。

一方で結婚前に取得した財産、配偶者の協力と関係なく得た贈与や相続による財産は対象外となる。

夫婦で話し合って決める協議離婚なら2人が納得すれば分与の仕方や割合は自由だ。

慰謝料や養育費を考慮して、片方が多く受け取ることもある。

ただ、調停や裁判になると2分の1ずつが原則となる。片方が専業主婦(主夫)でも、片方の収入が多く育児も家事も担っていた場合でも「例外は極めてまれで、家庭での貢献は半分ずつとみなされる」(森元氏)。

手順はまず共有財産を洗い出し、総額を計算する。

自動車や不動産など分けるのが難しいものは専門家に評価を依頼するなどして時価で評価する。

金融商品も時価で考える。生命保険は解約するか、解約したとみなして手元に残る金額を計算に入れる。

総額が出たら分ける割合を決め、それに沿って分け方を決める。基本的には自分名義の財産をそれぞれ引き継ぎ、多い方が少ない方に差額を払う。

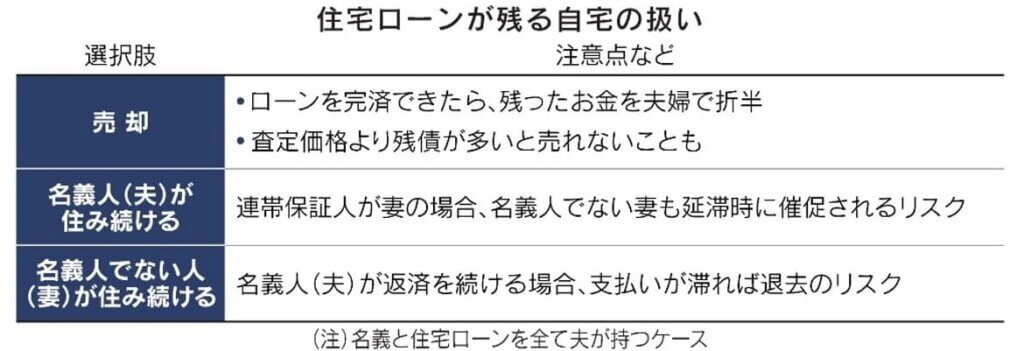

難しいのが住宅ローン

難しいのがローンが残る自宅だ。

弁護士の原田和幸氏は「売却してローンをすべて返し、残った金額を分けるのが最もスムーズ」と話す。

しかし、家の査定額が低く、預貯金などを合わせてもローンが完済できない場合は売却が難しい。

住宅ローンは家が担保になっているためだ。査定価格より残債が多いときは「一般的には自宅や残債は分与の対象としない」と原田氏は話す。

その場合は預貯金などの他の財産だけを分けたり、自宅の扱いを別途検討したりする必要がある。

家を売却しない場合、基本的にはローンを返済し続けることになる。

例えば物件やローンの名義が夫(妻)一人で、名義人である夫(妻)が住み続ける場合は比較的問題が少ない。

ただし元の配偶者がローンの連帯保証人のままだと離婚後に返済が滞ったときに催促されることがある。

一方、妻が子どもと住み、夫がローンを返すといった、住人と物件やローンの名義人が異なる場合、返済が滞ると最終的には競売になり、住人が住み続けられないリスクがある。

慎重に交渉すべきは『養育費』

もう一つ、離婚時に慎重に交渉すべきなのが養育費。

離婚して子どもと離れて暮らす親が子どもを育てる親に払う。

養育費には子どもの生活費や教育費、医療費などが含まれ、離婚で子どもと同居しなくなった親は法律上、養育費を払う義務を負う。

養育費の金額は双方が合意すれば決められるが、婚姻費用と同様に親の収入を基にした「算定表」が目安になる。

もめやすいのは「子どもが何歳になるまで養育費を払うか」(弁護士の丹羽氏)。

養育費の支払いは20歳までとすることが多い。大学卒業までを想定するなら「22歳の3月まで」など、時期を正確に決めておいた方がよいという。

養育費、公正証書が重要に

養育費で多いトラブルは支払いが滞ることだ。

厚生労働省の調査では養育費の取り決めがある母子世帯のうち、養育費を受給していると答えたのは約半数だった。

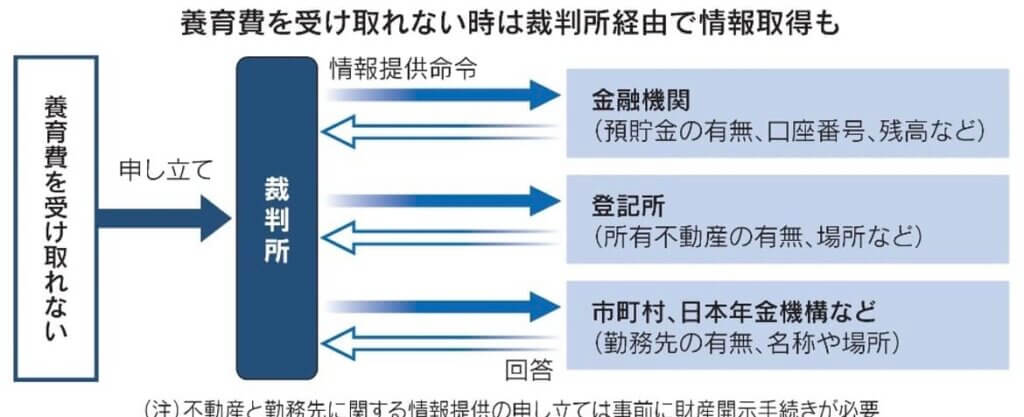

養育費は一度でも支払いが遅れると裁判所に強制執行を申し立てて財産を差し押さえることが可能だ。

強制執行には相手の財産の情報が必要となる。

差し押さえる財産を特定できないときには元配偶者を裁判所に呼び出す「財産開示手続き」を使う。

20年から呼び出しに応じないなどの場合は「6カ月以下の懲役または50万円以下の罰金」と罰則が厳しくなった。

裁判所を通じて金融機関や市町村などが預貯金、勤務先などの情報を提供する「第三者からの情報取得手続き」の仕組みもできた。

強制執行には養育費を取り決めた裁判所の調停調書や「未払いの際には強制執行できる」との趣旨の文言が入った公正証書なども必要となる。

そのため「協議離婚でも養育費については約束した内容を公正証書にしておくことが重要」(離婚問題に詳しい行政書士の藤原文氏)と専門家は口をそろえる。

ただ公正証書の作成には数万円かかることがある。

自治体によっては離婚時の公正証書作成費用などの補助をしている。

兵庫県明石市は20年8月から始めており、22年6月末までに累計80件の利用があったという。