太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

タワマン節税が終わるか、それとも加速するか、来月19日に決まる🤔

不動産節税策に影響も 原告側「恣意的」/国税側「著しく公平害す」

路線価に基づき財産評価をした結果、実勢価格を大きく下回る場合に、国税当局が路線価によらず相続税額を決められるとする規定の是非が問われた訴訟で、最高裁第3小法廷(長嶺安政裁判長)は15日、上告審弁論を開いた。

規定に対しては「適用基準があいまい」との批判がある。

判決は4月19日

判決は4月19日に予定され、結論次第では不動産による節税策に影響しそうだ。

路線価は、主要道路に面した1平方メートルあたりの土地の評価額。

国税庁が相続財産の算定基準の一つとしている。

土地取引の目安となる公示地価の8割程度とされており、一般に実勢価格より低い。

路線価と実勢価格差の節税

路線価と実勢価格の隔たりに注目した節税は広く知られている。

相続財産を不動産にすれば、相続税負担がより軽くなる可能性があり、節税目的でタワーマンションなどを購入する富裕層が多いとされる。

国税の『伝家の宝刀』

実情を踏まえて国税当局は近年、国税庁長官の指示に基づき、納税者が評価した財産価格を国税が「著しく不適当」とした場合、路線価によらず相続税額を算定できるとする規定を使った課税強化に乗り出している。

「伝家の宝刀」とも呼ばれる手法だ。

今回ケースは『ゼロ』or『12億7千万円』

今回の訴訟では、こうした手法の在り方が争われた。

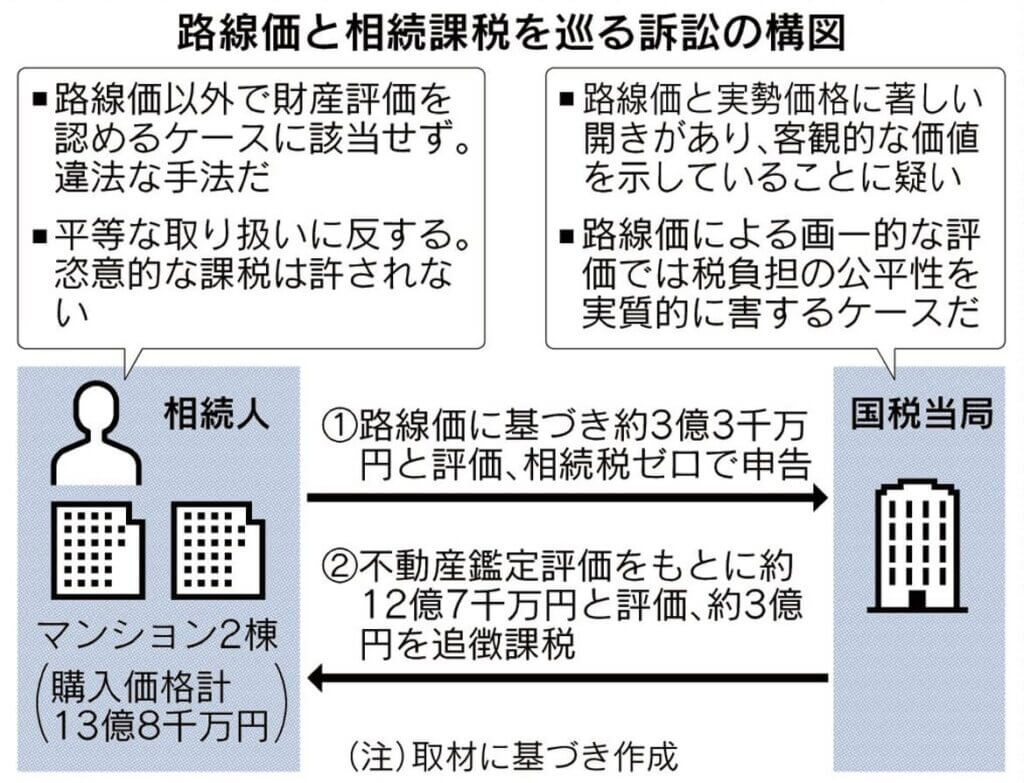

原告は、故人が銀行から融資を受けて購入した不動産の相続人。一、二審判決によると、東京都内と神奈川県内のマンション計2棟を相続し、路線価に基づき財産を約3億3千万円と評価した。銀行からの借り入れがあったことから、相続税額を「0円」と申告した。

一方、故人による購入価格は2棟で計13億8千万円に上っていた。国税当局の不動産鑑定でも評価は計約12億7千万円で、国税当局は「路線価による評価は適当ではない」と判断。

約3億円の追徴課税をした。原告側はこれを不服として課税処分の取り消しを求める訴えを起こした。

一審・二審は国税側の勝訴

2019年8月の一審・東京地裁判決は国税側の勝訴とし、20年6月の二審・東京高裁判決も判断を維持した。

この日の上告審弁論で、原告側は「節税の意図があったとしても、路線価によらない評価手法を採るべき事情に当たらない」と主張。

路線価と実勢価格の隔たりが是正されていない現状にも触れ、「狙い撃ち的に特定の相続財産を、不動産鑑定によって評価することは平等な取り扱いに反する。恣意的な課税は許されない」と述べた。

これに対し、国税側は「路線価と実勢価格の間に著しい開きがあり、対象となった不動産の客観的な価値を示していることに疑いがある」と指摘。

「路線価による評価手法を画一的に適用し、形式的な平等を貫くと、実質的な税負担の公平を著しく害することが明らかな特別な事情があった」として適法だと反論した。

国税の手法は『あいまい』との指摘

国税の手法については、過度な節税策の歯止めとしての機能がある一方、「著しく不適当」とする根拠があいまいとの指摘もある。

最高裁が上告審で弁論を開く場合、二審の判断を変更するケースが多い。結論を大きく見直すこともあれば、結論は維持しつつ二審とは異なる法律的判断を示すこともある。

所見

国税側が最高裁でも勝訴すれば、タワマン節税は終わりを迎える可能性がある。

高額なマンションが富裕層に売れなくなり、価格下落要因になる。

金利も少しずつ上がる中では、購入需要が減り、マンションバブルの崩壊の危険性もある。

マンションバブルの崩壊は、不動産価格全体の価格下落を招くだろう。

タワマン節税の時代が終わるか、4月19日に判決が出る。