太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

物価上昇2%となると、低金利政策も変更されるのか🤔

値上げの波が国内に広がってきた。

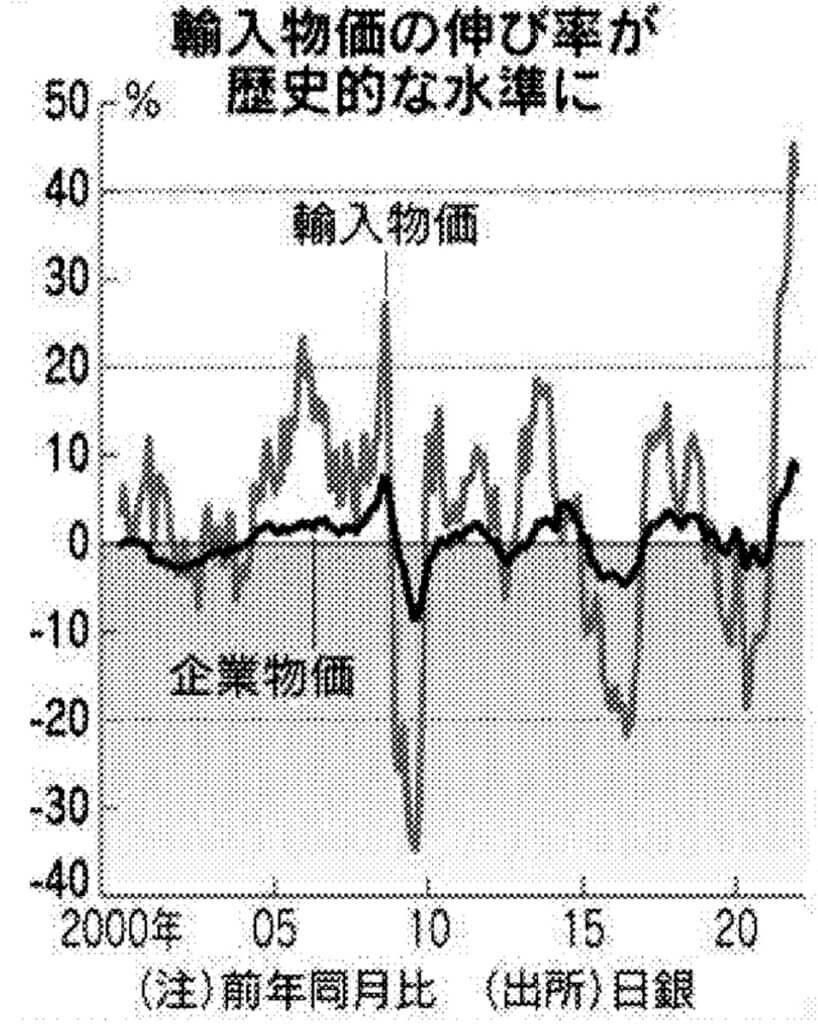

日銀が14日発表した2021年12月の企業物価指数は前年同月比で8・5%上昇した。

資源高や円安による原材料高が止まらず、企業はコスト上昇分の一部を販売価格に上乗せしている。

日銀がめざしていた賃金上昇に伴う需要拡大が物価上昇につながる道筋は見えていない。

想定しなかった形での消費者物価指数(CPI)の2%目標到達が現実味を増している。

企業物価上昇はオイルショック並み

企業物価指数は21年11月に9・2%上昇し、オイルショックの影響があった1980年12月(10・4%)以来、41年ぶりの伸びを記録した。

12月は小幅鈍化したが、記録的な上昇が続く。輸入物価指数(円ベース)は円安の影響もあり、11、12月とも40%以上の伸び率となった。値上げ品目の比率は65%と、消費増税の影響があった時期を除いて遡れる15年以降で最大となった。

80年当時は名目成長率が8%台で名目賃金も年6%程度増えており物価上昇に家計が耐えられる状況だった。

いまは潜在成長率が0%台で、賃上げも鈍い。「成長なき物価上昇」の色彩が濃い。

資源高と円安が要因

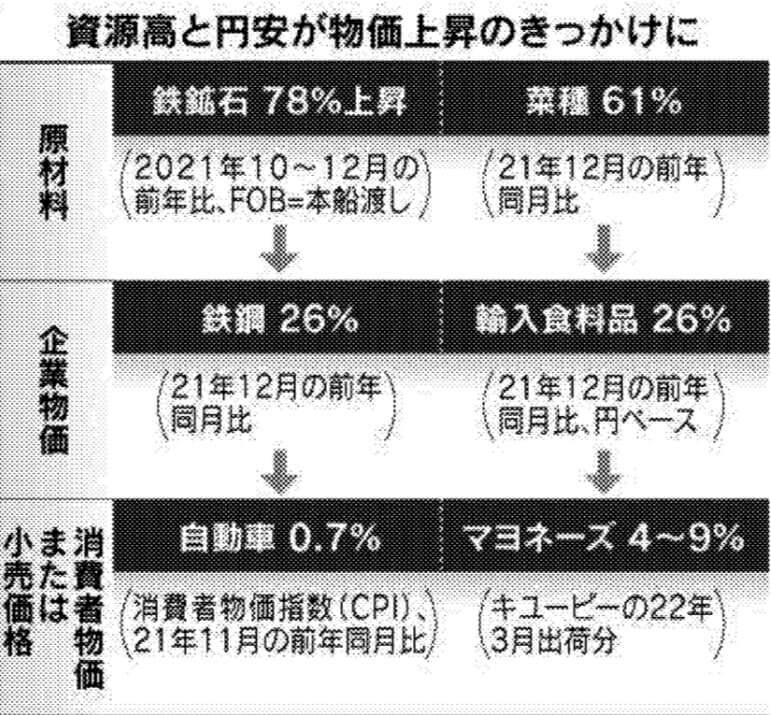

値上げの起点は資源高や円安による原材料価格の上昇だ。

鉄鉱石の価格は中国などの需要増を受け、21年10~12月には1年前より78%上昇した。

これが中間財に波及し、鉄鋼価格は21年12月に前年同月比で26%上昇。自動車など最終財の値上げ要因となっている。

大王製紙はトイレ紙など家庭紙を3月22日の出荷分から、15%以上引き上げる。

燃料や包装フィルムの費用が上がり、値上げ幅は過去最大だ。4月にはパナソニックが照明器具を、LIXILはトイレなど住宅設備を値上げする。

円安の影響も小さくない。

食料油に使う菜種の国際価格は6割強も上昇している。キユーピーは3月にマヨネーズやドレッシングを値上げする。

原料の食料油は「過去に経験したことのない高値」(長南収社長)という。

1月14日には日清オイリオグループも家庭用ドレッシング類の値上げを発表した。

消費者物価が2%へ上昇する可能性

消費者物価の上昇圧力はじわり強まっている。

21年11月のCPI(生鮮食品を除く)は前年同月比0・5%の上昇だったが、携帯電話通信料の引き下げで1・5%押し下げられた影響を含んでいる。

影響が和らぐ22年4月以降はCPIの上昇率が2%程度に近づくとの見方が増えている。

値上げは富裕層との所得格差の拡大要因

食品やエネルギーを中心とした値上げは中間所得者層以下の家計にとくに影響を及ぼす。

第一生命経済研究所の永浜利広首席エコノミストはコロナ禍の値上げで「低所得者層の実質購買力が一段と低下し、富裕層との実質所得格差は一段と拡大する」と指摘する。

企業も値上げには慎重

ある商品が値上げできたとしても、賃金上昇がなければ他の商品の購入が手控えられる。

スーパーの日々の価格や販売動向を集計するナウキャストの中山公汰データアナリストは「冷凍食品など最近値上げした商品は売上高が落ちる傾向がみられる」と話す。

企業も値上げを慎重に判断している。

ライオンの掬川正純社長は「顧客離れにつながる可能性があるため、単純な値上げによる価格転嫁は国内外を問わず難しい」と話す。

日用品は価格で市場シェアが変わりやすく、製品の改良で単価を引き上げる方針を続ける。

値上げが中間層以下の消費マインドを冷やせば企業業績の拡大にも影を落とす。国内景気を下押しするリスクがある。

値上げが日銀の政策を左右

国内企業による値上げの動きは日銀の政策運営を左右する。

17~18日の金融政策決定会合では物価見通しの引き上げを検討し、2022年度の上昇率を従来の0・9%から1%台前半へ上方修正する見通しだ。

日銀は2%の物価目標を達成するには消費拡大につながる賃上げが必要とみており、物価上昇が続くかを慎重に見極める。

賃上げ待望

日銀内では賃上げ待望論が一段と強まっている。

家計の所得が増えなければ消費にお金が回らず、企業が値上げに慎重にならざるを得ないためだ。

だが資源高や円安の影響が大きい消費者物価の急激な2%上昇は日銀の悩みの種となる。

物価の安定的な上昇は悲願だが足元では日銀こそが物価上昇を「一時的」と主張する皮肉な構図にある。

低い物価上昇と低金利の定着

日本経済は低い物価上昇率とそれに伴う低金利に慣れきっている。

政府債務が膨らみ国債の発行が増えても金融緩和による金利上昇の抑制で国の利払い費はむしろ下がった。

家計でも住宅ローン金利は変動型の契約が主流だ。

慢性的な金融緩和を続けた結果、肝心の成長を描けないまま金利上昇への耐性は着実に弱まった。

金利正常化への入り口に立つことになる物価2%の想定外の達成は不都合になりかねない。

緩和を続けようにも円安圧力の高まりは輸入コストの増加を招くだけに、日銀は難しいかじ取りを迫られる。

所見

携帯電話料金が下がらなければ、物価上昇は2%になっていた。

賃金が上がらない中での物価上昇は中間層に大ダメージとなる。携帯電話料金を下げた菅元総理はファインプレーではないか。

このまま2%上昇した場合、大借金国の日本はゼロ金利政策を変えるのか微妙。