太郎

おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

全金融機関で毎年3000億円以上も保険料払っている預金保険、銀行潰れないから5兆円も貯まっている🤔

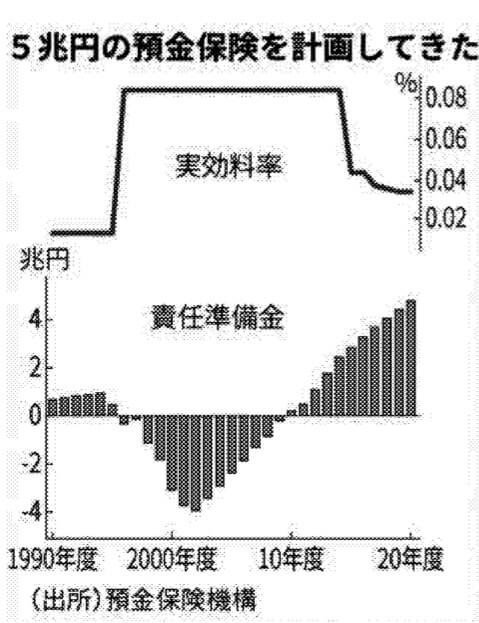

銀行の破綻時に預金保護に使う保険の積立額が2021年度末、目標の5兆円に達する見通しだ。

10年を最後に破綻はなく積み上がっているため。目標到達に伴い、保険料を納める金融機関は負担軽減を求めているが、政府は慎重姿勢を崩していない。

預金の膨張も踏まえ、目標を実額から比率に変えることを含めて官民で妥当な積み立て水準を探る。

預金保険制度とは

預金保険は各金融機関が毎年、前年度の預金量に対して一定の料率で保険料を支払い、1人1000万円までの預金保護など破綻処理に必要な資金を責任準備金として積み立てる制度だ。

預金保険法に基づき、銀行や信用金庫、信用組合など預金を扱う全ての金融機関が拠出の義務を負う。

どれくらい保険料を払っているか

20年度に全金融機関が支払った保険料の合計は約3700億円。

2兆円強だった銀行単体と信用金庫、信用組合の合計の純利益の約2割を占めており、負担軽減は利益の押し上げに直結する。

現在は責任準備金の積立額を21年度末までに14年度末比2・1倍の5兆円に積み増すことを目標としている。

1994年度に8760億円あった準備金は、90年代後半から2000年代前半の金融機関の相次ぐ経営破綻に伴い02年度には欠損(不足)が4兆65億円まで膨らんだ。

このとき減った5兆円を積み立て直せば、平成金融危機並みのショックがきても耐えられるというのが5兆円の根拠だ。

金融機関の破綻は2010年の日本振興銀行が最後で、責任準備金は20年度末に4兆7258億円になった。「21年度末までに5兆円に達するのはほぼ確実」(金融庁幹部)な情勢だ。

保険料率は下がってきたが

保険の実効料率は15年度から徐々に切り下がり、21年度には預金に対して0・031%になったが、規模の小さい地銀でも毎年数億円の負担は重い。

長引く超低金利で収益環境が悪化するなか、とくに規模の小さい金融機関からは目標到達をにらみ積み立て停止を求める声もあがる。

保険料率に関する話し合い開始

責任準備金を管理する預金保険機構は今年7月に「預金保険料率に関する検討会」を設置。

各業態の民間金融機関や有識者らが参加し、中長期的な料率のあり方について非公開で検討を進めてきた。

預保機構や所管する金融庁は明確な立場を示していないが、危機への備えから積み立て停止には慎重な立場だ。

膨張する預金

預金量の膨張も判断に影響する。

預保機構によると、日銀が「量的・質的金融緩和」を導入する直前の13年3月末に982兆円だった金融機関の総預金は、21年3月末に1346兆円まで増えた。

5兆円目標の根拠となった平成金融危機の際の700兆円程度から2倍近くに増えた。預金の総量が増えれば、破綻時に保護しなければならない額も増える。

改善した金融機関の財務体質

「さらに積み立てを求めるなら新たな論理的シナリオが必要だ」。

ある大手行幹部はこう強調する。

08年のリーマン危機以降、国際的な銀行規制の強化に伴い銀行の財務体質は大幅に改善した。

目標の5兆円を超えて保険料を徴収するなら、想定される危機の規模と積立額の相関関係を示さなければ筋が通らないと反発する。

海外の事例

預金保険の拠出方法の見直しでは、さらなる料率の引き下げや拠出の停止なども選択肢だが、参考になるのが海外の事例だ。

海外の預金保険の目標は、預金の総量に対する「比率」で定めるのが主流だ。

米国は短期的には1・35%、中長期的には2%を目標にしている。

直近で1・35%を達成していたが、コロナ禍での預金増で21年3月末には1・25%に低下。各金融機関に積み増しを求めている最中だ。

19年と20年に4件ずつ金融機関が破綻していることも影響した。

欧州連合(EU)は24年までに0・8%の積み立てを目指している。

実額を目標にしているのは日本やバハマなどごく限られた国しかない。

実額から比率へ変えられるか

目標を実額から預金量に対する比率に変えれば、預金の増加にも対応できるが、負担増につながりかねない金融機関側は拙速な導入を警戒している。

金融システムの最後の防波堤である預金保険の機能と適切な負担水準の折り合いをどうつけるか。官民の攻防は年度末まで続きそうだ。

所見

金融機関が破綻したときのセーフティーネットは必要であるが、

2010年から破綻がなく、預金保険料は5兆円も積み上がっている。

さらにリーマンショック後に自己資本比率の規制など、相当財務体質を改善しており、破綻の心配は少ない。

5兆円も眠らせるのが、経済にとってもマイナスなので、預金保険料の積み立ては止めた方が良い。

金融機関をこれ以上いじめないでほしい。