おはようございます❗️

あと15年でFIREを目指す、企業戦士のメガバンク太郎と申します😊

貯蓄保険は3つ種類があります、自分には何が合うのか、FPの相談を覗き見して考えましょう🤔

30代女性の相談

年間100万円以上を貯蓄型保険に支払っています。特に配当もありません。

「保険貧乏」になっているような気もしますが、いつか報われる日は来るのでしょうか。

FPが考える

貯蓄型保険の場合、将来のどこかの時点で解約し、そのお金を必要なものに充てるために加入している方が多いのではないでしょうか。

この保険解約時に戻ってくるお金を解約返戻金といいます。

保険料を支払っている途中に解約すると、多くの場合、解約返戻金は払込額より少なくなります。

元本が割れてしまうので注意が必要です。

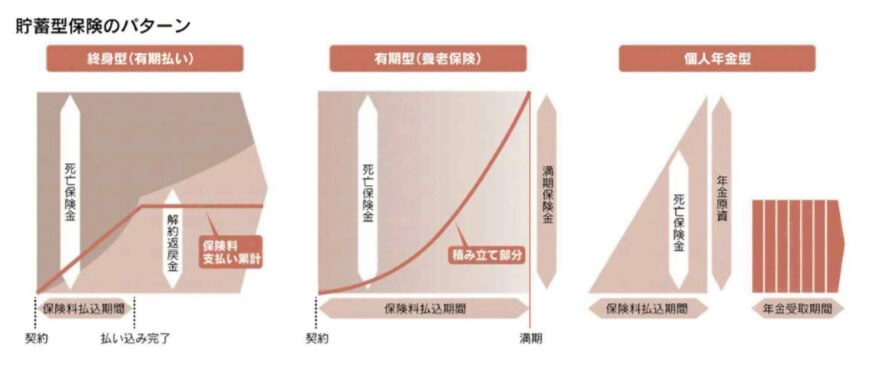

そもそも貯蓄型保険とは何かを確認しましょう。貯蓄型保険は大きく分けて「終身型」「有期型」「個人年金型」の3つに分類されます。

終身型

「終身型」とは一生涯にわたり死亡保障が続く保険のことで、支払い方法は終身か10年間などの短期払いかが選択できます。

保険加入から年月が経つにつれ、子も成長するなど、万が一の際に必要な保障額も減っていることでしょう。

「貯(た)まり具合」と保障額を比較し、過分な保障があれば見直すとよいでしょう。

有期型

「有期型」は一般に「養老保険」ともいわれ、満期時に満期保険金が支払われる保険です。

仮に満期を迎える前に死亡した場合でも、基本的に契約時に設定した金額が支払われます。

満期時に戻ってくる満期保険金は契約内容によりますが、かけた保険料と同額以上が戻ってくる商品もあります。

個人年金型

「個人年金型」は一般的に老後の年金として受け取る保険で、死亡保障は払い込んでいる保険料と同水準です。

それぞれの特徴をどう生かすか

それぞれ特徴があり、まずどのような目的で加入するかを確認する必要があります。

貯蓄目的に加え、万が一の際に家族に残すための保険ならば、死亡保障も充実した終身型保険でもよいでしょう。

しかし、例えば独身の場合、多額の死亡保障を備える必要性は低いといえます。

貯蓄だけが目的ならば、個人年金型の方が合理的です。

死亡保障が充実しているということは、貯蓄性が低いことを意味します。

自分の保険料から他の契約者の死亡保険金に充てられる部分が、相対的に多い仕組みだからです。

個人年金型の場合、他の契約者の死亡保障に回る部分は非常に少なく、自分の掛けた保険料は将来受け取れるお金、つまり運用に回ります。

ご相談者様は年100万円以上支払われているそうですが、まずは、ご自身がどのタイプの保険に入っているかを確認することです。

終身型ならば、加入する保障が必要か、公的な制度で保障される部分はないかを確認してみるとよいでしょう。

貯蓄目的で有期型や個人年金型に加入しているならば、具体的な目標額を改めて確認するのも大切です。

将来への備えは重要ですが、必要以上に準備して保険貧乏になってしまい、一度しかない人生で現在を楽しめないのは非常にもったいなく思えます。

税制について

最後に税制についてです。

生命保険料は課税対象の所得から控除され、税負担が軽減されます。

終身型と有期型は「一般生命保険料控除」、個人年金型は基本的に「個人年金保険料控除」の対象になります。

個人年金型は商品によっては一般生命保険料控除の対象となります。

控除の上限額は契約日で異なります。2011年以前(旧契約)のみの場合は最大10万円、12年以降(新契約)のみや新旧契約が混在すると「介護医療保険料控除」も含め最大12万円です。12年以降に保障の見直しなどを行った場合も新契約扱いとなります。

保険以外の選択肢

貯蓄商品と考えるならば、運用した利益が全額非課税となる積み立て型の少額投資非課税制度(つみたてNISA)や、iDeCo(イデコ、個人型確定拠出年金)の活用も選択肢です。

限られたお金の配分を考え、将来と現在、どちらに配分するかバランスを取りましょう。

所見

貯蓄型保険は経済合理性だけを考えれば、不要です。

貯蓄したいなら「投資」、保障が必要なら「掛け捨て保険」が効率が良いです。ライフネット生命などの掛け捨て保険は月2千円で死亡保証2000万円などになります。

ただし、2通りで貯蓄型保険が有効である場合があります。

貯蓄が苦手、強制的に貯める仕組みに

貯蓄が苦手な方は貯蓄型保険が有効です。私も子供が産まれた時に学資保険に入りました。

単純な積み立て定期や投信は、「使ってしまう」からです。

保険料支払いという強制的な貯蓄かつ引き出せない仕組みは自分を律するために有効です。

私は足元は学資保険で600〜700万円程貯まりましたが、投信等流動性が高い資金なら途中で解約していたでしょう。(車買ったり、旅行したり、、)

生命保険非課税枠の活用

相続税がかかる資産が多い方は、貯蓄型保険は有効です。

亡くなった時、預金ならそのまま課税されますが、保険であれば非課税枠「500万円×法定相続人の数」が使えます。

例えば、相続税の課税割合が30%ある富裕層の場合、現金1億円あれば3,000万円の相続税が取られます。

相続人が4人(配偶者、子供3人)の場合、4×500万円=2000万円までは非課税です。

1億円の内、2000万円を貯蓄型の保険にしておけば、2000万円×30%の600万円の税金が取られずに済みます。

2000万円で600万円の得となります。投信などで利回り30%は厳しいので、保険が有効という考え方ができます。